Quelle inflation désire-t-on ? La hausse des prix, si elle est compensée par celle des salaires et des minimas sociaux, est-elle nécessairement un problème ? Précisons déjà que depuis 1982, en France, les salaires ne sont plus indexés sur l’inflation, et il est même illégal de procéder à des ajustements automatiques.

Remontons à l’issue de la seconde guerre mondiale. Les États-Unis représentent la moitié du PIB mondial et leur contrôle sur l’exploitation pétrolière est très avancé et en progression[1]. Détenant l’essentiel des réserves d’or, ils peuvent imposer que seul le dollar➤ puisse donner accès au métal précieux servant traditionnellement➤➤ [avec l’argent, et selon ce qui arrange la puissance dominant le commerce international à une période donnée – les Britanniques derniers en date] d’assise à la création monétaire (du fait de sa rareté, de ses propriétés physiques comme la malléabilité➤ ou l’inoxydabilité et de son peu d’usages➤➤ ![]() ), et les accords de Bretton Woods contraignent les pays les ayant ratifiés à maintenir un taux de change stable entre leur propre monnaie et le dollar. La « pénurie » de billet vert gêne la reconstruction d’une Europe qui veut importer d’outre-Atlantique biens de consommation et d’équipement* – d’autant plus que les aides américaines sont conditionnées à des mesures restreignant le commerce entre pays européens[2]. Avec la guerre de Corée, les Américains arrêtent de rechigner à débloquer des fonds pour leurs alliés, et le Plan Marshall (dont l’impact économique est débattu) est remplacé par le Mutual Security Act ➤.

), et les accords de Bretton Woods contraignent les pays les ayant ratifiés à maintenir un taux de change stable entre leur propre monnaie et le dollar. La « pénurie » de billet vert gêne la reconstruction d’une Europe qui veut importer d’outre-Atlantique biens de consommation et d’équipement* – d’autant plus que les aides américaines sont conditionnées à des mesures restreignant le commerce entre pays européens[2]. Avec la guerre de Corée, les Américains arrêtent de rechigner à débloquer des fonds pour leurs alliés, et le Plan Marshall (dont l’impact économique est débattu) est remplacé par le Mutual Security Act ➤.

Yves Klein, Catalogue de l’exposition “Comparaison”, 1962

Quelques années plus tard on parle d’une « surabondance de dollars » : les banques centrales européennes, quand elles ne dévaluent* pas (comme en France et en Espagne à la fin des années 1950 – le FMI n’a pas eu toute la maîtrise prévue), maintiennent leurs monnaies à un niveau sous-évalué afin de favoriser les exportations (une inflation souvent plus élevée qu’aux USA permet de devancer les salaires tout en limitant les importations), et ce faisant elles obtiennent de l’USD avec lequel elles acquièrent des bons du Trésor US. Pourtant le processus inflationniste déjà entamé ne devrait pas rendre particulièrement attirantes ces obligations comparées à l’or➤. Mais prévenir une dévaluation américaine en finançant le déficit du plus grand marché mondial bénéficie aux exportations européennes et japonaises. On avance l’argument que la production d’or à l’époque ne permet pas de constituer les réserves ou de fournir les liquidités nécessitées par l’expansion du commerce mondial[3], il faut donc que les USA entretiennent un déficit (avec à l’horizon la fin inéluctable des accords de Bretton Woods). Du crédit bon marché est ainsi mis à disposition de la première puissance militaire mondiale [pour Michael Pettis, les importations nettes de capitaux impliquent davantage d’endettement, la hausse du chômage, ou un plus grand volume d’investissement que d’épargne – donc les taux d’intérêt ne baissent pas mais on peut emprunter davantage]. Revers de la médaille, une compétitivité plutôt faible des exportateurs états-uniens qui amène à l’émission de bons du Trésor pour stimuler l’économie – et à la guerre [Paul Mattick explique que les Keynésiens voient dans la dette publique la possibilité d’utiliser le capital inemployé sans augmenter la pression fiscale, et donc sans freiner l’investissement – faisant entre autres abstraction de l’aggravation de la baisse du taux de profit devant résulter de l’absence de destruction de capital alors que son accumulation n’est pas plus rapide➤].

L’économie américaine concurrencée

Dans le contexte de la Guerre Froide (un prétexte ?), le développement d’une force militaire en Europe implique de soulager les Français de leur engagement en Indochine, condition nécessaire à la reconstitution d’une armée en Allemagne (en fait suivront les luttes pour l’indépendance en Algérie et au Cameroun). Pour autant pas question de perdre le Viêt-Nam sans s’acharner, sans quoi l’exemple risque de se propager à l’ensemble de l’Asie du Sud-Est voire au-delà. Les matières premières des pays du Tiers-Monde sont-elles trop utiles pour se le permettre[4] ? L’entrée en guerre nécessite de larges emprunts, et les dépenses militaires sont inflationnistes par nature : elles n’entrent pas en concurrence avec les biens de consommation ou d’équipement et n’ont pas pour objet le gain de productivité – les munitions sont vouées à être détruites. Si les taux d’intérêt réels en sont affectés (et donc qu’il est plus facile de rembourser ses dettes), le dollar conserve malgré tout l’essentiel de son pouvoir d’achat à l’étranger. En effet, avec les importations de l’économie de guerre et l’expansion continue des guichets en monnaie US à l’étranger (les eurodollars), la large diffusion de la devise américaine à travers le monde ne se dément pas ; et malgré les incertitudes quant à leur valeur à venir, on craint de se débarrasser de ses billets verts : commencer à les vendre ne peut qu’en réduire davantage la valeur – or les réserves des banques centrales en regorgent. [Vendre du dollar c’est prendre le risque de le voir décrocher de son indexation sur l’or, et donc de favoriser les importations et défavoriser les exportations, avec un bilan positif pour les ménages mais négatif pour les entreprises – or une économie qui exporte peu prend le risque d’une monnaie faible (même s’il s’agit de se méfier des larges exportations nettes, si elles provoquent du chômage ailleurs et contribuent à une disparition de la demande globale).] Alors que le géant américain voit son surplus de balance commerciale fondre, on l’accuse d’exporter en revanche sans difficulté son inflation. Mais un dollar perdant de sa valeur relative pourrait pousser les USA à recourir à des mesures protectionnistes pour limiter leurs importations, et/ou laisser leurs exportations évincer les compétiteurs[5]. Les taux d’intérêt réels faibles et l’abondance de liquidités stimulent les prêts aux pays en développement, au point qu’au cours des années 1970, ceux-ci commencent à devenir concurrentiels sur les marchés internationaux des produits industriels. [D’après Aaron Benanav, la politique de substitution des importations poursuivie par les pays en développement pour s’autonomiser subit déjà un coup d’arrêt au milieu des années 1960. Les régimes militaires qui prennent alors le pouvoir (en Amérique latine au moins pour réprimer des travailleurs rendus indispensables par les choix de développement économique, quitte à sacrifier la croissance➤) redonnent la priorité aux exportations agricoles et cherchent par ailleurs à prendre leur place dans le système de production internationalisée promu par des multinationales dont les pays d’origine (notamment les USA) ne bénéficient plus d’un avantage si net avec leur productivité (main d’œuvre bon marché et monnaies sous-évaluées deviennent aussi efficaces). La désindustrialisation qui commence dans les années 1970 force les pays émergents à s’endetter, puis engendre la récession des années 1980➤.]

La domination de l’industrie américaine est surtout menacée par la montée en puissance du Japon et de l’Europe➤, permise par une main d’œuvre bon marché – en partie immigrée en ce qui concerne le vieux continent. Les États-Unis ont ouvert leurs frontières aux biens manufacturés étrangers, en contrepartie de quoi ils ont pu écouler avec moins de barrières leur production agricole très mécanisée, mais l’écart de productivité est progressivement rogné – les capitaux américains ne trouvant pas assez d’emploi à domicile (pourtant le plein-emploi n’est que frôlé aux USA, alors qu’il est atteint ailleurs). Les secteurs non-productifs* comme le management et la finance, et surtout le commerce, occupent une part de plus en plus importante de la force de travail, ce qui entraîne la baisse du taux de profit[6]. De plus, la politique de plein emploi, initiée pendant la seconde guerre mondiale afin de maximiser la production, a cessé de s’accompagner d’un blocage des salaires. Pour maintenir les profits, il faut davantage de croissance, donc une création monétaire conséquente pour stimuler l’investissement. Vue sous cet angle, la croissance est un compromis entre les différentes classes sociales, dont le prix à payer est l’inflation. [John T. Harvey fournit une explication basée strictement sur le cours du pétrole : https://www.forbes.com/sites/johntharvey/2011/05/14/money-growth-does-not-cause-inflation/]

Hausse brutale des taux d’intérêt en 1979

À mesure que le reste du monde échange ses dollars pour de l’or, la monnaie américaine est de moins en moins convertible, et l’objectif de stabilité des taux de change est abandonné en 1973➤ (le Mark flotte dès mai 1971). L’inflation peut entraîner une dépréciation des devises qui, augmentant le coût des importations, crée un cercle vicieux – sauf si l’on sait tirer parti de la meilleure compétitivité à l’exportation pour attirer les investisseurs. Le dollar entame un plongeon qui durera jusqu’à la fin de la décennie (au bénéfice notable – mais temporaire – des détenteurs d’or, parmi lesquels on trouve toujours les USA (on pense par exemple au Black Eagle Trust➤➤, les dizaines de milliards de dollars de 1945 en or du trésor de guerre japonais, que s’appropriera en partie le pan de la CIA qui se ‘privatisera’ après la saignée opérée par Jimmy Carter à la fin des années 1970 – la clique des scandales Iran-Contra, Nugan Hand, BCCI…) ; l’effondrement du cours de l’or dans les années 1980 aura pour effet, comme les contre-chocs pétroliers, de priver l’URSS des gains de ses principales exportations), et pourtant le choc pétrolier qui a lieu lui aussi en 1973 permet de maintenir une demande pour le billet vert (il ne faut pas non plus négliger l’écart de productivité des États-Unis avec le tiers-monde et le bloc de l’Est). Depuis 1945, le commerce de l’or noir se fait presque exclusivement en dollars – situation confirmée en 1975 par une décision des pays exportateurs de pétrole (OPEP). En échange, les Américains s’engagent à assister militairement les pays du Golfe, ainsi qu’à les fournir en armement – l’occasion pour l’industrie US concernée de se constituer de nouveaux marchés après la guerre du Viêt-Nam. La montée des prix du pétrole a aussi pour vertu de diminuer la dépendance énergétique de la première puissance mondiale car certains de ses gisements importants, jusqu’alors trop coûteux à exploiter, deviennent rentables. Le Proche-Orient s’enrichit et devient un marché beaucoup plus vaste pour les exportations américaines, mais aussi allemandes et japonaises. Dans l’ensemble du monde développé, la crise pétrolière favorise l’inflation. Celle-ci réduit les taux d’intérêt réels et incite à s’endetter pour payer la facture d’énergie et financer les déficits publics. Les banques comme les syndicats s’adaptent à la hausse des prix, mais les taux d’intérêt nominaux ne peuvent pas éternellement grimper, et l’objectif de plein-emploi, qui avait commencé à porter ses fruits (accès étendu aux réfrigérateurs, aux automobiles, aux téléviseurs, et hausse des bas salaires) à partir du milieu des années 1960, est abandonné par les pays de l’OCDE une dizaine d’années plus tard.

Depuis l’après-guerre, la modération salariale permise par l’exode rural (et tolérée grâce à l’ouverture des marchés) a favorisé les gains de productivité, mais la hausse résultante du pouvoir d’achat amène à la saturation des capacités de production. C’est en partie par la hausse des salaires nominaux (de 30 % pour les bas salaires en France en 1968) que se résoudra l’équation : l’inflation est telle qu’elle finit par nuire à l’investissement, et le chômage réapparaît [il faut peut-être voir là plutôt l’effet de la surproduction➤]. La demande s’en ressent – ce qui rend la compétition économique mondiale plus féroce.

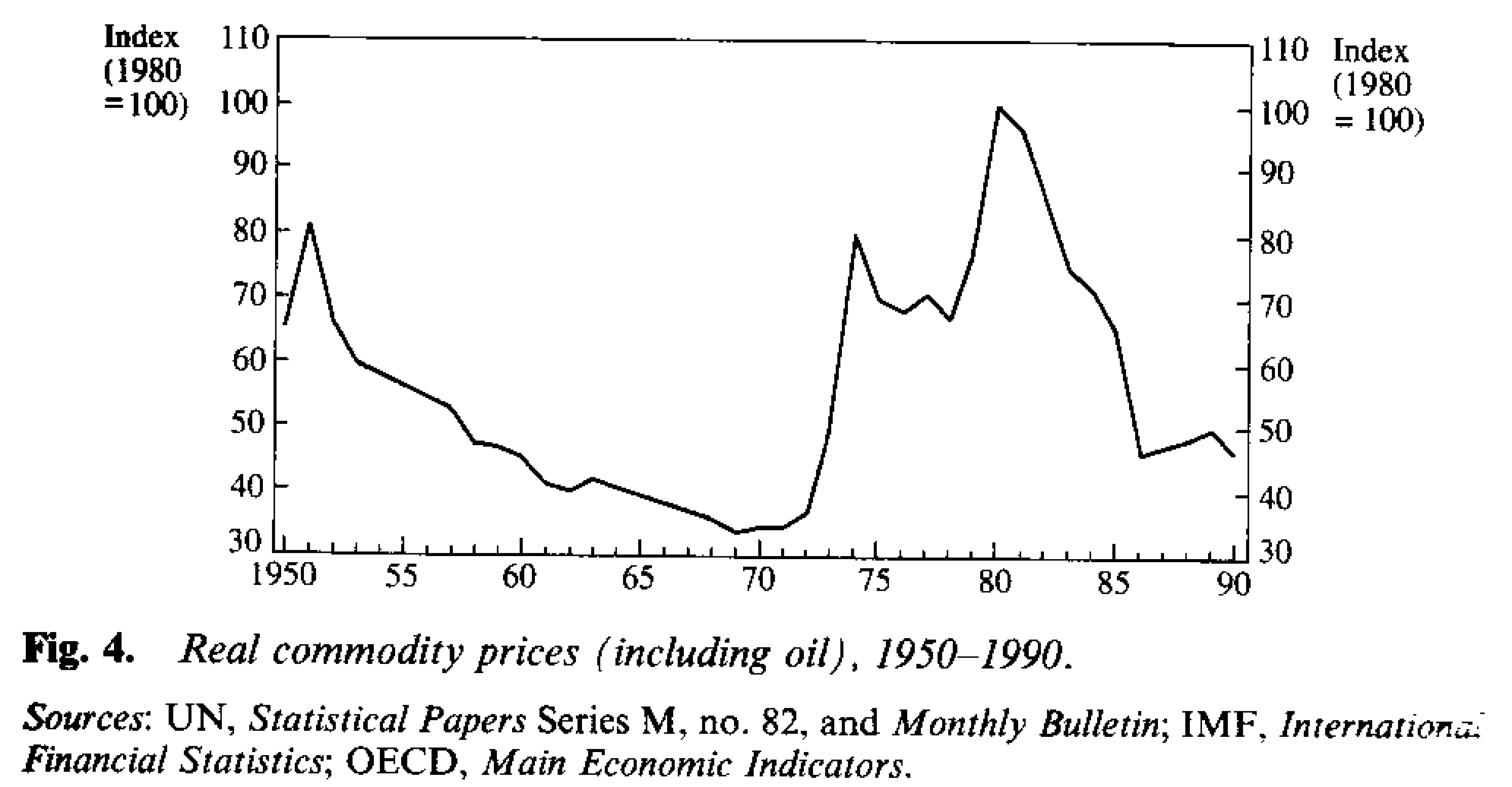

prix réel des matières premières➤ – Unemployment – macroeconomic performance and the labour market (Oxford 1991)

{kind=link}

Afin d’écouler leurs produits d’exportation, les pays du Nord cherchent à augmenter le pouvoir d’achat de ceux du Sud avec davantage de prêts d’État à État, tandis que les pétrodollars des pays de l’OPEP, placés dans les banques occidentales, viennent alimenter les emprunts privés des pays en développement, notamment ceux d’Amérique latine. L’inflation➤ doit permettre de rembourser sans trop de difficultés, mais en octobre 1979, poussée par le refus de l’Allemagne de baisser ses taux d’intérêt (ou en prenant prétexte), la Réserve Fédérale décide de rehausser fortement les taux américains, aidée dans la manoeuvre par les emprunts alimentant le déficit public. La valeur du dollar augmente, entraînant la diminution de l’épargne (notamment à cause de la hausse de la consommation des produits étrangers et de la baisse de qualité des créances due à l’influx de capitaux – l’emprunt est équivalent à de l’épargne négative). La plus forte concurrence étrangère à la production interne engendre du chômage, et c’est encore une raison à la chute de l’inflation. Pour rembourser leurs dettes, les pays du Tiers Monde, incluant ceux d’Europe de l’Est, vont désormais devoir s’endetter encore plus, faire appel au Fonds Monétaire International, et dévaluer leurs monnaies pour orienter leurs économies vers davantage d’exportations afin d’obtenir les dollars attendus par leurs créanciers [peut-être seulement après avoir subi le déclin de leur compétitivité industrielle suite à la réévaluation de leurs monnaies sous le coup des afflux de capitaux avec la libéralisation financière imposée par le FMI➤]. Désormais désavantagés dans l’accès au pétrole, leur industrialisation est freinée [il s’agit même d’une désindustrialisation précoce➤] – et les produits non-transformés seront pour longtemps leur principale source de devises. Les politiques d’exportation basées sur des prélèvements de la production agricole ont un effet contre-productif➤ au moment où la demande globale est entamée – la tutelle du FMI peut être comprise comme une façon d’assurer l’approvisionnement des pays développés quand les autres éprouvent davantage de difficultés à assurer leurs propres besoins.

Politiques d’austérité pour des monnaies fortes

Le déploiement des firmes des pays développés à travers le monde dépend d’une monnaie forte, qui est aussi utile aux importations d’énergie. Pour les Américains, le problème est simplifié par le paiement de leurs importations en dollars, dont le cours élevé accroît par ailleurs la sévérité des politiques d’austérité* des autres pays développés. Ceux-ci cherchent en effet à maintenir leur balance commerciale pour préserver le cours de leur monnaie et donc à favoriser leurs exportations par une diminution de la consommation domestique. De plus, maintenant que les monnaies ne sont plus rattachées au dollar, elles sont devenues plus sensibles aux fluctuations du commerce extérieur[7], et pour constituer les réserves de change – utiles toujours à la défense des monnaies nationales, une balance commerciale positive est d’autant plus nécessaire : il faut donc éviter la hausse du prix de ses produits d’exportation… ce qui fait de l’inflation un adversaire majeur [et pourtant on s’accommode des coupes dans le budget recherche et développement : comme quoi « l’inflation » est un terme neutre qui masque les mécanismes à l’œuvre]. Des politiques de soutien à la demande par l’expansion monétaire auraient pour effet d’augmenter les importations et de diminuer les exportations (consommant davantage de produits autrement destinés à être exportés). En mettant un coup de frein au commerce international (surtout des biens intermédiaires ![]() ), les évènements des années 1970 et du début des années 1980 (chocs pétroliers, récession américaine) ont limité les gains de productivité à travers le monde et ainsi soutenu le dollar – encore s’agit-il d’encaisser le choc social et donc politique que ce ralentissement économique implique.

), les évènements des années 1970 et du début des années 1980 (chocs pétroliers, récession américaine) ont limité les gains de productivité à travers le monde et ainsi soutenu le dollar – encore s’agit-il d’encaisser le choc social et donc politique que ce ralentissement économique implique.

Quand en 1981 la France opte pour une nouvelle relance de la consommation, à contre-courant de l’impulsion donnée par les États-Unis, l’effet de la hausse des prix se fait ressentir sur la compétitivité de ses exportations, d’autant plus que la somme totale des importations dans le monde est faible dans ce contexte de rigueur désinflationniste [pourtant une hausse de la consommation signifie une baisse de l’épargne et donc un moindre besoin d’exporter si l’investissement ne diminue pas]. La fin de l’indexation des salaires en 1982 annonce le changement de cap décidé par le président Mitterrand – bien qu’elle ait pu être vue comme une façon de favoriser l’embauche. ![]() Désormais les travailleurs ont bien moins de raisons de se satisfaire d’une croissance reposant sur l’inflation. La France reste dans le Système Monétaire Européen, créé en 1979 (modification du Serpent Monétaire Européen initié en 1972), et le franc doit donc s’aligner sur le deutschemark, une des monnaies les plus fortes de l’après-guerre [cette parité assurée n’incite pas à la spéculation sur les taux de change, et réduit donc le volume des réserves nécessaires pour la défense du franc]. L’Allemagne s’est appuyée sur une inflation très faible elle-même obtenue par la modération salariale[8] : la compétitivité à l’exportation – notamment de ses biens d’équipement*➤ – en est renforcée, et en contrepartie les produits d’importation sont davantage accessibles aux consommateurs. Pour suivre le cours de la devise allemande[9], les pays partenaires sont poussés à tolérer un niveau de chômage élevé.

Désormais les travailleurs ont bien moins de raisons de se satisfaire d’une croissance reposant sur l’inflation. La France reste dans le Système Monétaire Européen, créé en 1979 (modification du Serpent Monétaire Européen initié en 1972), et le franc doit donc s’aligner sur le deutschemark, une des monnaies les plus fortes de l’après-guerre [cette parité assurée n’incite pas à la spéculation sur les taux de change, et réduit donc le volume des réserves nécessaires pour la défense du franc]. L’Allemagne s’est appuyée sur une inflation très faible elle-même obtenue par la modération salariale[8] : la compétitivité à l’exportation – notamment de ses biens d’équipement*➤ – en est renforcée, et en contrepartie les produits d’importation sont davantage accessibles aux consommateurs. Pour suivre le cours de la devise allemande[9], les pays partenaires sont poussés à tolérer un niveau de chômage élevé.

Préserver la paix sociale

Les taux d’intérêt réels sont désormais élevés, mais comme la rentabilité des investissements est conservée (avec des salariés fragilisés, des matières premières abordables et des investissements à bon marché dans les pays en voie de développement), a lieu une extension de l’actionnariat. Si ce mode de financement direct a tendance à réduire les taux d’intérêt, ceux-ci peuvent être en partie maintenus avec la fin de la séparation des banques entre les organismes de dépôt et ceux d’investissement, car la rémunération des comptes à vue que cela implique augmente pour les banques le coût d’accès aux liquidités. La dérégulation financière entraîne aussi d’importants effets de levier* et la titrisation* des crédits, ce qui incite à ajouter à l’endettement des États ![]() la multiplication des crédits à la consommation[10]. Ces derniers sont une façon de garder les tensions sociales sous contrôle, comme a pu le faire l’inflation après 1968… C’est sans doute l’effet psychologique qui a été recherché en rehaussant de 30 % d’un coup les bas salaires, puisque dès lors les prix ont commencé leur vertigineuse ascension. Mais il faut aussi prendre en compte le frein mis à la progression en tête des salaires des cadres➤. Et tant que les taux d’intérêt n’étaient pas encore suffisamment élevés pour être dissuasifs, l’inflation a donné l’opportunité à de nombreux ménages d’accéder à la propriété, tandis que les entreprises pouvaient facilement rembourser leurs dettes et rentabiliser rapidement leurs investissements. Cependant, si les écarts de richesse ont pu sembler se réduire➤, notamment en matière de salaires bruts, ces gains relatifs ont été en partie annulés par la généralisation de l’impôt sur le revenu, et pour les personnes seules en bas de l’échelle salariale par la hausse du prix du panier de consommation, différentiée selon la classe sociale – car l’augmentation des loyers (avec la démographie) affecte surtout le budget des plus pauvres (le renforcement de la classe moyenne fait monter le prix des biens de consommation courante). Enfin, l’inflation a aussi pu nuire à ceux dont le patrimoine n’était constitué que de monnaie (la forme d’épargne la plus simple) ou dont les pensions n’étaient pas indexées. À noter que s’il y a baisse du pouvoir d’achat, le travail est censé perdre en attractivité (au profit du loisir), ce qui doit diminuer la pression sur les salaires au détriment de la rentabilité du capital. Or plus les inégalités sont réduites, plus le profil de l’électeur médian se rapproche de celui des plus riches, et plus les politiques choisies ont tendance à être désinflationnistes[11].

la multiplication des crédits à la consommation[10]. Ces derniers sont une façon de garder les tensions sociales sous contrôle, comme a pu le faire l’inflation après 1968… C’est sans doute l’effet psychologique qui a été recherché en rehaussant de 30 % d’un coup les bas salaires, puisque dès lors les prix ont commencé leur vertigineuse ascension. Mais il faut aussi prendre en compte le frein mis à la progression en tête des salaires des cadres➤. Et tant que les taux d’intérêt n’étaient pas encore suffisamment élevés pour être dissuasifs, l’inflation a donné l’opportunité à de nombreux ménages d’accéder à la propriété, tandis que les entreprises pouvaient facilement rembourser leurs dettes et rentabiliser rapidement leurs investissements. Cependant, si les écarts de richesse ont pu sembler se réduire➤, notamment en matière de salaires bruts, ces gains relatifs ont été en partie annulés par la généralisation de l’impôt sur le revenu, et pour les personnes seules en bas de l’échelle salariale par la hausse du prix du panier de consommation, différentiée selon la classe sociale – car l’augmentation des loyers (avec la démographie) affecte surtout le budget des plus pauvres (le renforcement de la classe moyenne fait monter le prix des biens de consommation courante). Enfin, l’inflation a aussi pu nuire à ceux dont le patrimoine n’était constitué que de monnaie (la forme d’épargne la plus simple) ou dont les pensions n’étaient pas indexées. À noter que s’il y a baisse du pouvoir d’achat, le travail est censé perdre en attractivité (au profit du loisir), ce qui doit diminuer la pression sur les salaires au détriment de la rentabilité du capital. Or plus les inégalités sont réduites, plus le profil de l’électeur médian se rapproche de celui des plus riches, et plus les politiques choisies ont tendance à être désinflationnistes[11].

Si l’indexation sur les salaires n’était pas formellement en place dans tous les pays de l’OCDE, le nivellement des salaires était probablement fatal si l’on voulait éviter que les classes populaires ne perdent toute raison de ne pas renverser la structure à mesure que le chômage progressait. Pour que l’inflation préserve le taux de profit (lequel constitue une incitation pour les classes supérieures), les classes moyennes devaient payer – et se désengager du rapport de force en devenant propriétaires. Les grèves déclinent dès 1975. ![]() Plutôt un chômage de masse que d’être à égalité avec son maçon.

Plutôt un chômage de masse que d’être à égalité avec son maçon.

Bernard Maris dans L’encerclement, la démocratie dans les filets du néolibéralisme (2008)Plutôt que sa cause, l’inflation n’est-elle pas la conséquence d’un taux de profit en berne ?

L’État peut bénéficier de l’inflation jusqu’à un certain point. Si elle impacte les taux d’intérêt réels, la valeur de la dette publique fond. L’inflation permet de taxer davantage – sans même paraître le faire volontairement – des revenus nominaux en progression. Les limites surviennent quand la ponction que représente l’inflation pousse à la résistance vis-à-vis des autres formes d’impôt, lesquelles peuvent aussi perdre de leur valeur en même temps que la monnaie. Un frein opère aussi quand les emprunts de l’État en viennent à constituer une charge de dette suffisante pour restreindre les autres dépenses, et à terme quand les individus et institutions en viennent à se détourner de la monnaie nationale.

Depuis le milieu des années 1980, simultanément à l’essor des investissements internationaux, l’inflation dans les pays riches s’est stabilisée malgré la baisse des taux d’intérêt. Après les attentats du 11 septembre 2001, la Fed maintient les taux d’intérêt à un niveau très bas jusqu’en 2004 par crainte d’une baisse de la confiance des investisseurs et des consommateurs. Et pourtant l’inflation n’apparaît pas [en tout cas dans les mesures officielles ; le prix du pétrole grimpe avec les conflits au Moyen-Orient ou encore au Nigeria➤], en partie parce que le prix des biens de consommation est contenu par les exportations massives de la Chine, qui même si elle a vu sa monnaie s’apprécier à partir de 2005, a délibérément maintenu ses taux d’intérêt réels en dessous de zéro, retirant ainsi de la capacité à consommer à ses ménages, épargnants nets (depuis les crédits à la consommation se sont largement développés en Chine). Les dollars qu’obtient la puissance asiatique sont réinjectés dans l’économie américaine et viennent alimenter la bulle de crédit qui éclate en 2007. En 2014, la Banque Centrale Européenne craint que l’inflation ne diminue trop ![]() – alors que les taux d’intérêt sont déjà très faibles. Elle cherche alors à injecter des liquidités, par exemple par l’achat de titres adossés à des actifs – ce qui doit pousser les banques à prêter davantage. Songeons qu’avec le niveau actuel des dettes publiques, en partie dû au sauvetage des banques lors de la dernière crise financière, les marchés hésitent à cautionner les politiques d’austérité vues comme trop strictes pour relancer l’économie.

– alors que les taux d’intérêt sont déjà très faibles. Elle cherche alors à injecter des liquidités, par exemple par l’achat de titres adossés à des actifs – ce qui doit pousser les banques à prêter davantage. Songeons qu’avec le niveau actuel des dettes publiques, en partie dû au sauvetage des banques lors de la dernière crise financière, les marchés hésitent à cautionner les politiques d’austérité vues comme trop strictes pour relancer l’économie.

Notes

1. « En 1949, Exxon [US], Chevron [US], Mobil [US], Gulf [US], Texaco [US], BP [britannique] et Shell [britannique et néerlandaise] possèdent 80 % des réserves existant en dehors des États-Unis et de l’Union Soviétique. Elles contrôlent 90 % de sa production, 75 % des capacités de raffinage, les deux tiers des bateaux-citernes et la quasi-totalité des pipelines. » Philippe Bovet, Histoire d’un problème, espoirs de solutions, Manière de voir 115, Le Monde Diplomatique, février – mars 2011. Les régimes politiques saoudiens et iraniens sont favorables à un accès privilégié des Américains à leur pétrole afin d’affaiblir la présence anglaise dans la région. Voir Gabriel Kolko, The Politics of War, The World and United States Foreign Policy 1943-1945, pp. 493-6, et aussi Confronting the Third World, United States foreign policy, 1945-1980, pp. 69-70 : en 1950 les réserves du Proche-Orient sont équivalentes à celles du reste du monde, et le double de celles des USA. Pour les soustraire au contrôle britannique, le Département d’État américain propose d’en reverser la moitié des bénéfices aux pays concernés, ce qui doit permettre à ceux-ci de renforcer leur contrôle policier face aux éventuelles menaces « communistes » internes. En juillet 1950 l’Angleterre a avoué aux Américains son impuissance à défendre militairement la région en cas d’invasion soviétique, préférant se concentrer sur le canal de Suez et l’Égypte. Du même auteur, Main currents in modern American history, pp. 202-3, décrit la rivalité entre Europe et États-Unis au Moyen-Orient après la première guerre mondiale, qui n’aura pas de conséquences trop fâcheuses du fait de la production à l’époque encore faible de la région. En 1919 les USA produisent 70 % du pétrole mondial➤. En 1939, les États-Unis extraient 3466 milliers de barils par jour, l’URSS 572. Guerres & Histoire n°9 – Octobre 2012 – p. 38.

2. « Depuis Bretton-Woods, la discussion concrète avait porté surtout sur la partie générale du programme américain, la libération du commerce. Cet objectif proclamé de la conférence de juillet 1944 fut formellement accepté par la France, comme avant elle par l’Angleterre, sous la forme de la clause VII des accords de Prêt-Bail. La procédure souligna l’antagonisme de la politique commerciale extérieure des Etats-Unis : […] ils exigèrent […] de leurs partenaires européens la « libération [de leur] commerce extérieur » et l’abandon des procédures de clearing, attentatoires à la loi du commerce exclusif en dollars : c’est-à-dire la renonciation à la fois à toute protection nationale et au commerce intereuropéen, notamment Est-Ouest, mutuellement avantageux. » Annie Lacroix-Riz, aux origines du carcan européen, pp. 114-5, édition Le Temps des Cerises, 2015.

3. Cet accroissement des échanges ne fait pas de la production d’or une priorité, et la sous-évaluation de l’or du fait de son prix fixe en dollar n’est pas une incitation à l’exploitation des mines. Voir Barry Eichengreen, Global imbalances and the lessons of Bretton Woods, 2010 (2007), pp. 39-41 et 155-6, note 35 (le chapitre 2 détaille les péripéties du pool de l’or des années 1960). Les divers besoins en or sont probablement en partie couverts par la mise à disposition des services de renseignement américains du trésor du guerre japonais, pour l’essentiel de l’or, estimé à 44 milliards de dollars de l’époque, largement autant que les réserves d’or monétaires des banques centrales : voir Patricia Goldstone, Interlock – art, conspiracy, and the shadow worlds of Mark Lombardi, 2015. Quant à la livre sterling, le Royaume-Uni préfère manifestement la voir perdre de sa valeur – et faciliter les exportations – que de lui conserver un statut de monnaie de réserve, puisqu’à partir de 1957 son usage est interdit dans plusieurs opérations de commerce international➤. Là où l’inflation est relativement faible, le maintien de la parité avec le dollar requiert des banques centrales qu’elles accumulent aussi des réserves en billets verts. D’après Paul Mattick, l’inflation a précisément pour objectif d’accroître les profits en récupérant durant la circulation ce qui n’a pu être obtenu pendant la production, et ce faisant entraîne l’accumulation de capitaux que l’on peut exporter – aidé en cela par la dépréciation de la monnaie nationale (pour peu que le reste du monde n’ait pas fait de même). Il en veut pour preuve que l’inflation des années 1970 ne s’arrête pas avec la fermeture des usines [moins de production et donc d’offre, mais aussi moins de demande de consommation et de biens de production], on ne peut donc pas trouver son explication simplement dans le jeu de l’offre et de la demande. Mais Michael Pettis considère que l’inflation peut avoir un impact plus nuancé sur la balance commerciale : l’inflation transfère des richesses des épargnants aux emprunteurs, et comme l’on trouve davantage les ménages chez les premiers et les entreprises chez les seconds, la part de la consommation dans le PIB est vouée à baisser, et l’épargne a donc toutes les chances d’être destinée à l’étranger. Mais si l’inflation s’accélère, on peut craindre des achats en masse de biens durables visant à profiter au plus vite de prix que l’on s’attend à voir grimper. Ce phénomène n’est pas observable dans les années 1960 et 1970 [euh… et l’équipement des ménages ?], durant lesquelles progressent à la fois l’inflation et le taux d’épargne des ménages – à moins que ce dernier ne soit essentiellement déterminé par un transfert de richesse vers les plus riches du fait de l’inflation (à noter que le taux de profit est alors en baisse➤).

4. Fin 1974, alors que le conflit au Viêt-Nam se termine, on élabore aux États-Unis le NSSM 200, une stratégie de contrôle du développement démographique dans les pays dont les ressources minérales pourraient devenir plus difficilement accessibles s’ils venaient à augmenter le prix de leurs exportations pour acquérir des fertilisants agricoles et des ressources énergétiques supplémentaires. Les ressources minérales convoitées étant pour certaines indispensables même s’il n’en faut que de faibles quantités, les pays exportateurs risquent d’être enclins à en obtenir une rétribution importante. Il est donc prévu de conditionner les aides alimentaires en cas de famine à la mise en place de moyens de limitation des naissances.

5. Une dévaluation réduit le pouvoir d’achat domestique et laisse davantage de production disponible pour l’exportation, avec une compétitivité accrue par la baisse relative des prix pour les étrangers. Dans le cas des États-Unis (premier marché mondial de biens de consommation), une baisse de la demande domestique revient à une réduction de la demande globale. Une raison pour l’Europe des années 1970 de dévier le trafic de drogues vers chez elle… et aussi de laisser s’exprimer révolte et terrorisme. Une dévaluation peut avoir pour effet d’amener des investisseurs de l’étranger pour profiter de la meilleur compétitivité, ce qui pousse à l’appréciation de la monnaie. Le cours du dollar chute de la fin de Bretton-Woods au tournant des années 1980, mais moins que celui de la livre sterling. Concernant l’exportation de l’inflation américaine : les afflux de capitaux vers les pays à monnaie forte y provoquent une inflation qu’il n’est pas possible de stériliser par la vente d’obligations en l’absence d’un marché financier domestique développé, ce vide étant le fait du contrôle sur les flux de capitaux (qui bénéficie en revanche à l’intermédiation bancaire) – les mesures de contrôle sur les capitaux contribuent-elles malgré tout à limiter la pression inflationniste ? La stérilisation de l’inflation par l’achat d’or fait courir le risque d’une réaction états-unienne (au contraire on en vend), et on craint qu’une réévaluation de la monnaie nationale (pour faire baisser le prix des produits d’importation) soit vue comme le signal d’autres réévaluations à venir, et attire donc davantage de capitaux (et notamment en provenance d’outre-atlantique). Seuls l’Allemagne et les Pays-Bas procèdent à des réévaluations notables dans les années 1960 (avec pour incidence une plus forte inflation chez leurs partenaires commerciaux, où la concurrence s’aligne sur les nouveaux tarifs). L’inflation américaine de la période était en général plus faible que dans les autres pays industrialisés, possiblement parce que la perte de valeur du dollar est limitée par la politique doublement inflationniste de ses partenaires commerciaux : il s’agit d’une part de se ménager des profits, et de l’autre d’être compétitif avec une monnaie plus faible. Le déficit US est comblé par des emprunts publics servant à mettre en activité les capitaux domestiques inemployés, avec pour effet de réduire le taux de profit (les ‘nouveaux’ profits sont extraits des capitaux ainsi remis en circulation, il ne s’agit pas d’une accumulation). Mais tant que la production s’étend grâce à la demande artificielle, on peut y contrevenir en procédant à une augmentation des prix. Les politiques monétaires inflationnistes, contenant en germe de potentiels profits, sont un bon argument pour une hausse des dépenses publiques. Voir Paul Mattick, Economics, politics, and the age of inflation.

6. Fred Moseley, The decline of the rate of profit in the postwar US economy. Aux USA, entre 1947 et 1977, le ratio du travail non-productif par rapport au travail productif est passé de 0,35 à 0,64. À la fin de cette période, les coûts du travail non-productif absorbent plus de la moitié de la plus-value générée par le travail productif. Quatre-vingt pour cent du travail non-productif concerne les secteurs de la ‘circulation’ (achats et ventes, comptabilité, banque, publicité, relations prêteurs/emprunteurs, assurances, conseil juridique etc.), et 20 % ceux de la ‘supervision’ (management, tenue des registres…).

7. Francis Kern, L’or, le dollar et l’intégration capitaliste, Le Monde Diplomatique, mai 1980. « Quant au flottement généralisé des monnaies, s’il apparaît à court terme comme un mécanisme souple, il est contraignant à moyen et à long terme, car chaque fluctuation de la balance commerciale risque de se répercuter sur les taux de change. En effet, à court terme, les banques centrales peuvent emprunter sur le marché de l’eurodollar pour soutenir le cours de leur monnaie, mais, à terme, chaque gouvernement devra veiller à ce que le redéploiement mondial et l’internationalisation des capitaux se traduisent au niveau national par un excédent commercial pour permettre le maintien du taux de change de sa monnaie. Le maintien de monnaies fortes est impératif pour les économies européennes et japonaises, d’une part pour payer leurs importations de matières premières (surtout celles de pétrole), et, d’autre part, pour faciliter ce redéploiement de leurs firmes, l’exportation de marchandises que faciliteraient des monnaies dépréciées devient, au contraire, secondaire dans la période actuelle. »

8. Modération salariale elle-même due à l’afflux de travailleurs qualifiés, notamment d’Allemagne de l’Est, mais aussi à la refonte des institutions syndicales par les forces occupantes (de grandes centrales syndicales bien délimitées selon les secteurs industriels, à même de coordonner efficacement le militantisme ouvrier) qui, combinée à partir des années 1950 à un investissement productif dans un contexte de non-réarmement, a favorisé un partenariat avec le patronat [la méfiance réciproque a dominé peut-être jusque dans les années 1960 – voir Anthony Carew (1987), Labour under the Marshall Plan, p. 222], c’est-à-dire une augmentation de la productivité rendue payante par l’accès à un marché étendu – dans un contexte de réduction des barrières douanières. Wendy Carlin, West German growth and institutions, 1945-90, in Economic growth in Europe since 1945, 1996, pp. 466-7 ; Peter Gourevitch, Politics in hard times, comparative responses to international economic crises, 1986, pp. 169-72. ![]()

![]()

9. D’après Daniel Biron : « La création d’un système monétaire européen correspond d’abord à la défense des intérêts immédiats allemands. En limitant les marges de fluctuation entre monnaies européennes, il s’agit d’établir une zone où les exportations allemandes ne seront plus menacées par la réévaluation du mark par rapport à des monnaies qui ont eu tendance à s’aligner sur le dollar. […] Il reste à comprendre pourquoi le gouvernement français, co-initiateur du système monétaire européen, tient à se lier par un accord apparemment si peu avantageux. La raison essentielle semble être de pouvoir précisément se servir de l’autorité et des recommandations des autorités monétaires européennes dans le débat intérieur français. » Le mark souverain, Le Monde Diplomatique, novembre 1978.

10. Au cours des années 1980, malgré la multiplication des crédits à la consommation, le creusement des déficits publics, et la baisse du taux d’épargne des ménages, les taux d’intérêt vont progressivement diminuer du fait des politiques monétaires, l’inflation se stabilisant au milieu de la décennie. De quoi en déduire l’importance du rôle des banques centrales ? Voir Passet Olivier. Le rôle des déficits publics dans la formation des taux d’intérêt. In: Revue de l’OFCE, n°62, 1997. pp. 29-74.

11. Varoudakis Aristomène A. Inflation, inégalités de répartition et croissance. . In: Revue économique, volume 46, n°3, 1995. pp.889-899. En se basant sur une comparaison entre pays d’Asie et pays d’Afrique et du Moyen-Orient, l’auteur indique qu’une « réduction de un tiers des inégalités des revenus, qui entraînerait une baisse de 35 % du taux d’inflation moyen, pourrait donc se traduire par une hausse de presque 0.3 point de pourcentage du taux de croissance annuel du PIB par tête. » Autre explication : l’écart des niveaux de vie rendu visible – par le cinéma et la télévision mais aussi par le conflit idéologique (plutôt que nucléaire) entre les deux blocs de la guerre froide – engendre une demande de consommation et ainsi une inflation plus élevée dans les pays plus pauvres et/ou inégalitaires. Et pour ces mêmes pays, les spirales inflationnistes sont plus fréquentes étant donné l’ampleur des ajustements structurels demandés et les ressources limitées avec lesquelles les réaliser.