extrait de The Kondratiev Cycle – A generational interpretation, Michael A. Alexander 2002

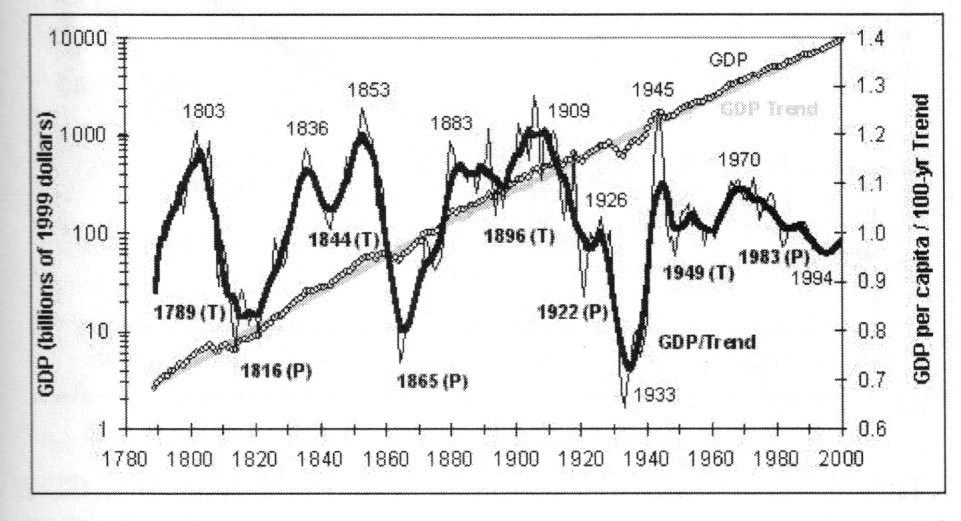

Phase 1 (par exemple après 1844) : la demande de biens d’équipement* augmente le nombre des employés et fait monter les salaires. Une fois les capacités de production utilisées à plein, l’inflation* (des salaires et des prix) accroît davantage la demande de biens d’équipement – et ainsi l’inflation elle-même ; c’est possiblement ce que représente le pic en 1853 de la croissance réelle ramenée à la tendance. Quand les machines se mettent à remplacer les hommes de façon significative pour la demande de consommation, l’investissement est presque gelé, annonçant la phase 2. La guerre (de Sécession aux USA, 1861-1865) peut permettre de poursuivre la croissance, mais plus difficilement en termes réels, par ailleurs les surcapacités de production ont alors des chances de s’étendre. Phase 3 (1865-1883) : l’emploi n’étant plus recherché dans le secteur des biens d’équipement, les salaires baissent et favorisent un regain de demande de main d’oeuvre dans le secteur des biens de consommation[1]. Les profits ne sont que peu réinvestis dans des gains de productivité[2] – ce qui changera une fois la dépréciation physique de l’équipement arrivée à un certain terme, et après une baisse de la croissance éventuellement provoquée par des licenciements dus au constat de profits en déclin à cause de salaires élevés (phase 4, 1883-1896). ![]() ➤

➤ ![]()

Ernest Mandel, dans son ouvrage Long waves of capitalist development➤, est de l’opinion que les grandes vagues d’investissement ne se déclenchent pas suite à l’usure de l’infrastructure et de l’équipement de la vague précédente : ‘aucun des éléments majeurs du capital fixe ne dure 20 ou 30 ans (à l’exception des bâtiments et des chemins de fer, lesquels n’ont joué aucun rôle d’importance dans l’investissement depuis plus d’un siècle)’. S’il reconnaît la possibilité d’un impact de l’innovation technologique, cette dernière ne peut exprimer tout son potentiel qu’avec la mise au pas de la classe travailleuse : la part des salaires dans les richesses produites doit être suffisamment faible pour que les profits escomptés suscitent la vague d’investissement en question. Andreas Malm, dans Long Waves of Fossil Development: Periodizing Energy and Capital➤, appuie sur la transformation de l’infrastructure énergétique ![]() accompagnant chaque nouveau cycle, à l’exception notable du dernier (c’est notamment la désindustrialisation➤➤ et le large transfert de la production vers l’Asie qui permet alors de faire céder les travailleurs occidentaux

accompagnant chaque nouveau cycle, à l’exception notable du dernier (c’est notamment la désindustrialisation➤➤ et le large transfert de la production vers l’Asie qui permet alors de faire céder les travailleurs occidentaux ![]() ).

).

Christopher Jones, auteur de Routes of Power, à propos de l’impact de l’infrastructure énergétique sur l’environnement et les inégalités

Paul Mattick, dans Economics, politics, and the age of inflation, insiste sur la prépondérance de la perspective du profit dans le choix d’investir : c’est bien le développement de l’infrastructure qui dépend de la profitabilité du capital et non l’inverse. Mais il reconnaît cependant l’importance d’une ‘restructuration’ du capital dans le déclenchement d’un boom d’investissement. S’il évoque la guerre comme exemple, on peut supposer que toute perturbation majeure force à investir pour défendre ses parts de marchés. Une fois la part des salaires au niveau plancher, d’où peut venir la demande autrement ? Éventuellement de l’épargne des classes moyennes pour peu que le pouvoir de négociation des travailleurs ait été suffisamment rapidement mis à mal. Revenons alors à l’analyse de Mandel : l’enjeu pour les classes dirigeantes est de réussir à faire pencher le rapport de force en leur faveur tout en évitant de déclencher une révolution (peut-être en déclenchant la révolte avant la baisse de la satisfaction ressentie des besoins, comme en 1968➤). Une fois à terre, la classe laborieuse peut alors se laisser amadouer par le retour de l’investissement, même si celui-ci est très disruptif. Les conflits sociaux auront ainsi servi à éviter les investissements les moins réfléchis (par crainte de remise en question de la propriété de ceux-ci et du fait d’une consommation atténuée – possiblement pas seulement par le choix d’épargner pour se prémunir de coups durs à venir[3]), réservant l’épargne à des initiatives concertées visant le secteur de la production (et réduisant les taux d’intérêt*, donc évitant l’arrivée prématurée des entreprises innovantes à profitabilité élevée). [La fuite des capitaux peut compenser (voire plus) l’augmentation de l’épargne, cependant une révolte de portée internationale limite les alternatives alléchantes pour les fonds voyageurs. Encore que les placements les plus nomades n’entraînent que peu d’investissements.][Si l’expansion de plus-value doit être la condition à un plus grand volume de profits, c’est la nécessité de concentrer le capital qui semble justifier la cyclicité de l’investissement.][Si l’on ne consomme pas et que l’on n’investit pas, l’épargne correspond à des exportations ou des bulles spéculatives.] À mesure que la croissance restreint le marché du travail, l’accent est davantage mis sur la productivité du secteur des biens de consommation afin de freiner la progression de la part des salaires dans le revenu total.

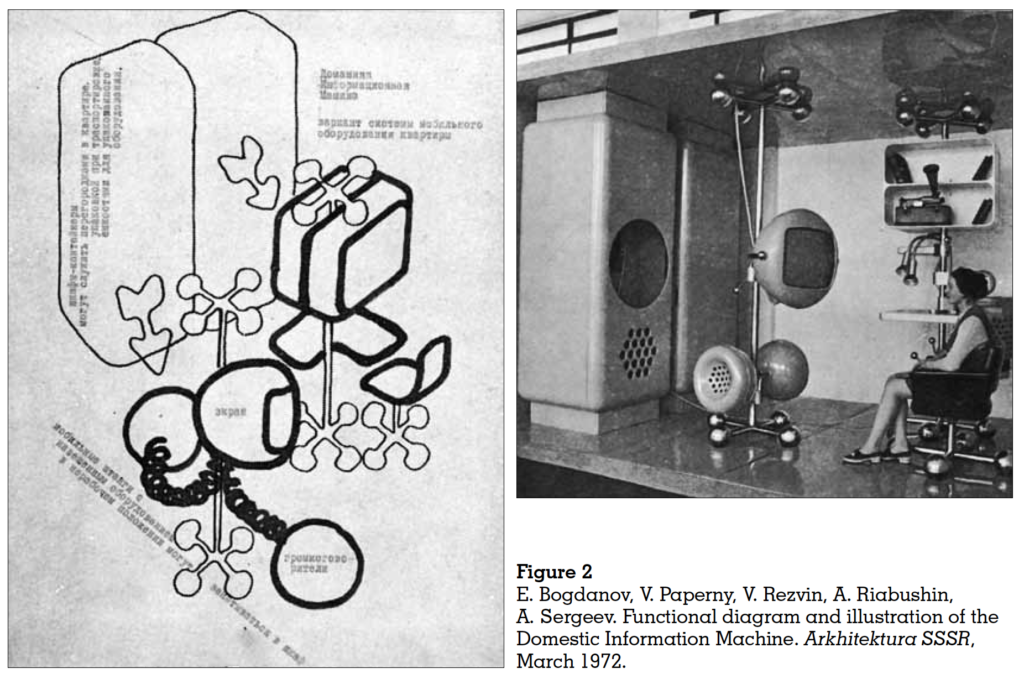

‘Domestic Information Machine’ – URSS 1972 ➤

En cas de suppression de l’investissement pendant la phase ascendante (comme au milieu des années 1960), les capacités de production ont des risques d’arriver à saturation et ainsi de rendre inaccessibles les gains de productivité : l’inflation se poursuit mais les taux d’intérêt* peuvent rester modérés. Si l’investissement ne reprend toujours pas, la demande de consommation devrait en être affectée, contrevenant à la hausse des prix – tout en réduisant les taux d’intérêt (du fait du rééquilibrage de la répartition des bénéfices en faveur des profits).

Des taux d’intérêt maintenus bas pendant la phase normalement montante peuvent-ils permettre de limiter l’inflation ? C’est contre-intuitif, mais d’une part le consensus inflationniste disparaît, et d’autre part l’absence de hausse des taux d’intérêt ne donne pas le signal d’un retour de l’inflation, et on hésite à contribuer à cette dernière. Par ailleurs un débat➤ a lieu autour de l’existence d’un taux d’intérêt réel naturel vers lequel tendrait l’économie : avec un taux d’intérêt réel élevé, l’investissement est délaissé pour les placements financiers (ce qui provoque initialement une baisse de la demande globale), et les prêts peuvent se trouver davantage à destination de la consommation[4]. Si le chômage est déjà suffisamment important pour ne plus affecter les salaires par son augmentation, la réduction de la production aboutit à de l’inflation. À l’inverse, avec un taux réel faible, l’investissement est favorisé tandis que les sources d’emprunt vont avoir tendance à se réduire – ce qui limite l’extension de la masse monétaire[5]. En ce cas l’inflation a des chances d’être contenue, d’autant plus si les investissements se concentrent dans les secteurs à faibles coûts salariaux [avec des taux faibles c’est plutôt l’inverse]. Le mécanisme inverse du précédent (davantage de production dans un contexte de chômage faible) peut jouer si les capacités de production ne sont pas saturées. Enfin, si les prix sont dépendants des coûts de production (plus que de l’offre et de la demande, qui déterminent le volume des ventes), alors ils peuvent avoir tendance à évoluer dans le même sens que les taux d’intérêt.

[Le concept de trappe à liquidité explique aussi la difficulté à obtenir de l’inflation quand les taux d’intérêt atteignent leur niveau plancher.]

Le taux d’intérêt réel vers lequel tend une économie doit en partie être lié à la prise de risque : quand ce dernier est rémunérateur, les détenteurs des capitaux se détournent de l’épargne, éventuellement jusqu’à ce que les taux d’intérêt soient assez hauts pour inciter à plus de « prudence ». On sait empiriquement qu’une économie largement exposée au crédit est moins sujette à la volatilité des cours.

Barry Eichengreen à propos de la courbe de Phillips – août 2018

L’intéressement des travailleurs à la santé boursière de leurs entreprises notamment via les fonds de pension pose une limite aux exigences salariales.

South Park (2018) – saison 22, épisode 10 – grève au centre d’expédition Amazon

Notes

1. Incluant les services.

2. C’est davantage le moment de financer la recherche pour des applications lors de la première phase du cycle suivant. L’immobilier est aussi une destination possible des profits en surplus➤. Les taux d’intérêt en baisse montrent la difficulté des capitaux à se placer ainsi que l’effort fait pour rembourser les surcapacités.

3. Ou parce que devenir propriétaire est une perspective qui s’éloigne avec la hausse des taux d’intérêt réels : encore faut-il prendre en compte la grimpe des loyers.

4. Les banques sont enclines à prêter quand le risque est rémunérateur ou quand les dépôts deviennent abondants. La capacité des ménages à emprunter dépend de la facilité à trouver du travail (laquelle diminue en revanche la nécessité de se trouver redevable), de la difficulté à rembourser ce que l’on doit déjà (selon la gravité de la situation, on va arrêter d’emprunter ou au contraire s’endetter davantage pour payer ce qui arrive à échéance), ainsi que des prix de l’immobilier et de leur tendance.

5. Les banques sont peut-être des fournisseurs de crédit au même titre que les pays de l’OPEP sont des fournisseurs de pétrole : elles ont de bonnes raisons de limiter la disponibilité des liquidités quand leur prix est bas. On sait qu’en ce qui concerne l’or noir, la fluctuation des cours permet de tirer les gains les plus importants tout en évitant de se créer de la concurrence.