Le capital ne tolère la progression du pouvoir d’achat – et le temps libre accompagnant un niveau de vie décent – que si l’alternative lui est encore plus défavorable (révolte) ou si la consommation à satisfaire grandit. Avec la stabilisation démographique, les freins à l’accumulation ne suffiront pas à enrayer la chute du taux de profit.

Inciter au travail par des salaires plus attractifs peut-il agrandir la masse des profits ? Cette vision « keynésienne » se heurte à la progression de la ‘valeur’ du temps libre accompagnant celle du pouvoir d’achat. Techniquement, plus le salaire horaire descend (sans causer de troubles coûteux), plus s’étend la durée de travail maximisant la satisfaction (car le gain de ‘valeur’ d’une heure de temps libre en fonction du pouvoir d’achat est accéléré par le fait de partir de plus bas), plus chute le salaire total (parce que ce même gain compense de moins en moins la perte de temps libre à mesure que la durée du travail s’allonge), et plus croissent les profits (pour un même niveau de productivité). Seul l’élargissement simultané de la consommation désirée ou requise donne au capital une raison structurelle de mieux rémunérer le travail. La compétition entre les capitaux (sur le marché du travail comme sur les autres) peut faire passer la pression sur les salaires réels au second plan (un capital fraichement investi peut préférer réduire la masse totale des profits pour s’assurer de sa rentabilité), mais si la paie se renforce notablement, doit venir un moment où l’enjeu se déplace. Le mouvement des travailleurs vers l’activité la plus productive peut éventuellement s’appuyer sur de meilleures propositions salariales (resserrant le marché du travail), mais il y a peu de raisons de s’engager dans ce jeu que ne peut que perdre le capital déprécié.

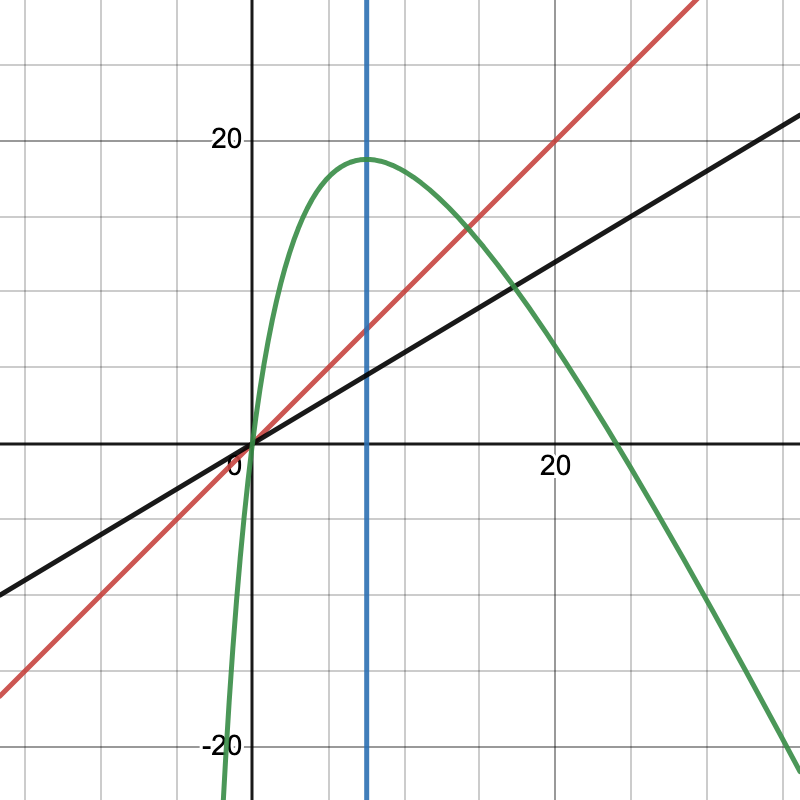

b est la borne haute de la satisfaction par heure de temps librea est la vitesse à laquelle on s’en approche à mesure que la durée du travail augmente (pour un salaire horaire donné)➤

|

|

En abscisse : durée du travail. En vert : la satisfaction. En rouge : le salaire total. En noir : le profit. Paramètres bidouillables à cette adresse : |

|---|

Pour un salaire horaire donné, le capital voit ses profits s’améliorer s’il embauche jusqu’à maximiser la satisfaction. Gonfler l’activité au-delà contraint à réduire les salaires (un capital incompris ?). Mais les profits sont au plus haut quand le salaire horaire est au plus bas.

accumulation évitée

Les gains de productivité, s’ils ne s’accompagnent pas d’une croissance du pouvoir d’achat, intensifient la conflictualité autour du produit. Faire grimper la rémunération du travail rapproche la satisfaction de sa borne haute, favorisant le temps libre. Sauf que celui-ci présente un risque vital pour le capitalisme car il peut être employé à s’émanciper (par l’auto-production). Dès que cette possibilité émerge, le niveau d’activité s’adapte (chute ou se modère) par simple souci de préserver la profitabilité (le capital se dirige là où elle est la meilleure). Si une crise survient, par exemple par manque de personnel, cela facilite la décision politique de diminuer les allocations de la sécu (qui doivent se répartir entre davantage de bénéficiaires pourvu que les contrats d’embauche n’évoluent pas vers une baisse du temps de travail – la logique est la même quand le soutien des proches joue le rôle de la collectivité). Le chômage et avec lui le travail sont donc – nécessairement – suffisamment insatisfaisants pour que le divertissement constitue une priorité (par ailleurs, si le décollage du niveau de vie entame la volonté de lutter, c’est la capacité à le faire qui la remplace). La consommation désirée (ou requise) doit donc s’élever avec les gains de productivité, ou bien le capital – s’il esquive l’instabilité sociale d’un taux de chômage (ou de non-participation) en progression – s’expose aux expropriations (quand les travailleurs réalisent qu’ils pourraient largement épargner leurs efforts).

Ce risque décourage les investissements lourds (qu’il faut impérativement rentabiliser), un phénomène propice à la stagnation de la productivité. D’autres façons de stabiliser la valeur ajoutée réelle par temps de travail : l’activité non-productive (commerce, ordre…), les dégradations environnementales et la déplétion des ressources. Mais avec le déclin de la croissance démographique (entamé dans les années 1970), l’expansion de la masse des profits suppose des gains de productivité – ou un antagonisme accru dans la lutte des classes. C’est d’autant plus vrai si l’épargne (hors logement) des travailleurs s’étend – encore que l’inflation puisse aider à faire préférer les biens durables ou liquides (comme les cigarettes). La redistribution en faveur du capital doit aussi autoriser une poursuite de l’accumulation sans menace immédiate pour la profitabilité, bien que les risques liés à une progression du ratio capital / travail (vulnérabilité aux grèves et sur le long terme chute inévitable du taux de profit) aient, ces dernières décennies, fait préférer la dilapidation dans le luxe et une participation à la force de travail en berne agrémentée de crédits à la consommation – mais sans le chômage le réinvestissement n’aurait sans doute pas été autant freiné. Des gains de productivité supérieurs dans la manufacture des moyens de production pourraient faciliter une désaccumulation. Mais c’est accompagnée d’un déclin de la productivité – certes modérable avec une moindre part du capital circulant (matières premières ou biens intermédiaires) – que celle-ci ouvrirait la perspective d’une diminution à un niveau socialement tolérable de la masse des profits.

épargne décevante

L’espoir d’une vie meilleure avec un job pousse un chômeur à concurrencer ceux qui travaillent déjà, tandis que le ras-le-bol d’un salarié incite ce dernier à bénéficier des allocations de chômage (tout en diminuant leur source de financement). Plus généralement, l’équilibre que chacun cherche entre rémunération et temps libre implique une relative équivalence de satisfaction (subjective) entre emploi à temps plein, à temps partiel, et chômage de longue durée (en fonction du profil, et notamment des discriminations au travail). Autrement dit, par le mécanisme du marché du travail, et selon les conditions de travail (intensité…), le niveau des salaires est très directement lié à celui des minimas sociaux. Si jamais la « régulation » du revenu des travailleurs ne s’appuie pas sur le sous-emploi, c’est que les syndicats s’interposent avec succès (pour modérer les revendications) ou que l’activité est ralentie par les grèves, l’absentéisme ou le sabotage.

Pour les riches aussi, une équivalence de satisfaction doit opérer, entre travail et loisir permis par le revenu du capital – ou la consommation du patrimoine. L’accroissement des inégalités (aussi aidé par l’absence d’investissement dans des machines vraiment innovantes exigeant une main d’œuvre ouvrière particulièrement qualifiée) a pour effet de faire grimper le taux d’épargne, et donc l’endettement des collectivités et des ménages (dans un contexte de frilosité de l’investissement). La soutenabilité de cette « politique économique » repose sur la suppression des taux d’intérêt réels, c’est-à-dire sur la perception d’un danger pour la profitabilité (expropriations, grèves…). Par opposition à l’investissement direct, le remboursement des prêts est prioritaire en cas de faillite. Si cette issue est fortement crainte, il devient plus coûteux de s’assurer contre son éventualité : c’est ce que traduit la baisse des taux d’intérêt réels, laquelle facilite les remboursements non seulement des entreprises, mais encore des ménages et des collectivités. La profitabilité doit donc rester suffisamment incertaine s’il s’agit de conserver un marché pour l’épargne.

Des taux nominaux négatifs doivent entraîner un retrait de la liquidité (hors des banques), c’est-à-dire une spéculation sur la monnaie – or l’inflation est la seule autre manière de poursuivre la baisse des taux réels. Quand la chute du taux de profit commence à se matérialiser, les entreprises ont encore la possibilité d’augmenter les prix. Dès lors que le capital perçoit un consensus interne en faveur de la hausse des prix (le mécontentement induit ne doit pas être trop vorace ; par exemple un marché du travail « tendu » doit faire monter les salaires nominaux), il peut faire le pari d’une incapacité pour la concurrence de prendre des parts de marché – étendre la production s’avérant délicat avec une profitabilité inférieure à la moyenne. Accepter une chute du taux de profit aurait pour conséquence de pousser les taux d’intérêt réels en territoire foncièrement négatif – or la possibilité d’une épargne non-monétaire (ou non-fiduciaire) empêche qu’ils y demeurent. Sans écart suffisant entre la rémunération de l’épargne « sûre » et celle de l’investissement direct (à risque), ce dernier ne peut que s’effondrer.

Les taux réels négatifs sont à l’avantage des classes moyennes emprunteuses nettes (dont le risque de crédit est faible) tant que les salaires réels ne sont que peu comprimés. Une diminution nominale des salaires peut rendre le chômage plus attractif le temps que les allocations (ou les aides des proches) se voient réduites par le plus grand nombre de bénéficiaires d’une part, et par la fonte des sources de financement d’autre part (moins de salaires à ponctionner ou partager). Si l’on souhaite dégraisser les salaires réels, l’inflation peut éviter de recourir à cet ajustement par le chômage. C’est aussi un bon moyen de modérer l’envolée du pouvoir d’achat quand on désire stimuler l’activité (étendre les embauches), car proposer de nouveaux emplois au salaire en vigueur signifie amoindrir l’effort de soutien aux chômeurs de la part de chaque travailleur. Mais l’inflation suffira-t-elle à impacter les salaires réels, sachant qu’une répartition relativement incontestée du produit repose sur les prestations sociales ? Pour rehausser les taux, les banques centrales doivent rémunérer généreusement les réserves des banques ou vendre des obligations afin de retirer de la liquidité. Quand leur trésorerie dit niet (possible si les réserves sont plus courues que les emprunts, ce qui est probable quand les opportunités des banques se font rares), il ne leur reste plus qu’à être renflouées par les États ou – paradoxalement – à recourir à la création monétaire. On espère bien sûr qu’avant d’atteindre ce dilemme, la hausse des taux ait fragilisé l’emploi et ainsi la position des classes moyennes. Reste le rôle désormais moteur du précariat dans la contestation.