L'inflation des années 1970 peut se comprendre comme la conjugaison d'une politique monétaire de taux d'intérêts réels bas, de l'indexation des salaires, et de réticences à investir.

L'investissement est plus élevé dans les années 1960 que dans les années 1970, alors que l'inflation suit le chemin inverse.

L'inflation promet de réduire les gains de la lutte, la désamorçant en partie. Dans un premier temps, elle peut diviser les investisseurs – le secteur des biens de consommation ne trouvant que peu de raisons de se plaindre. À terme, les politiques keynésiennes ne font que contribuer à l'affaissement du taux d'accumulation du capital fixe (puisque la production du Département 1 va désormais en partie à l'État), ce qui (en miroir) mine le taux de profit : le taux d'intérêt sur la dette publique n'est qu'une maigre compensation (d'autant plus que le remboursement est permis par l'imposition...).

Le recul de l'inflation dans les années 1980 a laissé la place à la montée de l'endettement : les prêteurs sont davantage confiants et les emprunteurs moins menacés de tomber dans le piège d'un taux d'intérêt réel augmentable.

source : Manière de voir n°173, Pansement sur une hémorragie, Wolfgang Streeck.

Une analyse datant de 1973 considère que "la propagation des mécanismes inflationnistes est maintenant déclenchée par la politique que pratiquent les industries de pointe, et celles- ci fonctionnent de plus en plus sur la base d'une technologie ultramoderne qui réduit à une part presque négligeable le coût de la main-d'œuvre dans le prix de revient des produits. Les véritables déterminations des nouvelles formes de l'inflation sont à rechercher dans les transformations que la concentration internationale du capital fait subir au système capitaliste. Celui-ci est désormais dominé par les firmes multinationales géantes qui manœuvrent pour s'assurer des positions de force sur le marché mondial non plus par la baisse des prix mais par la course à l'innovation technologique sous toutes ses formes : il s'agit aussi bien de l'adoption de nouveaux procédés de fabrication et de gestion que de la mise au point de nouveaux produits. L'intensification des luttes concurrentielles qui surgit du dépassement des compartimentages nationaux du capitalisme et les rythmes galopants que les nouvelles méthodes de compétition impriment au développement de la technologie portent les investissements en capital fixe à des niveaux sans précédent. [...] Pour faire face à cette « croissance sauvage » les capitaux manquent. Les émissions d'actions et d'obligations ne fournissent qu'une faible part des fonds additionnels dont ont besoin les firmes — 12 % aux U.S.A. entre 1965 et 1970 — , et une soixantaine de sociétés accaparent 75 % des liquidités nouvelles que peuvent fournir les grandes banques. Cette pénurie relative de capital a non seulement pour effet de porter à des niveaux extrêmement élevés le taux du crédit, mais elle contraint les firmes à pratiquer dans des proportions croissantes l'auto-financement. C'est désormais une politique d'élévation ininterrompue des prix et l'adoption de tous les procédés permettant de comprimer les coûts qui, en majorant les profits, permettent aux entreprises multinationales de dégager les capitaux supplémentaires nécessaires à des investissements programmés à long terme. [...] C'est parce qu'elles sont inspirées par des conceptions périmées d'un phénomène dont elles méconnaissent la nouveauté que les politiques gouvernementales sont désormais impuissantes à enrayer l'inflation et parfois même provoquent des effets inverses de ceux qu'elles se proposaient d'atteindre. C'est le cas lorsqu'un gouvernement entreprend de ralentir la hausse des prix en édictant des mesures de restriction du crédit, car alors, les firmes multinationales, qui n'en continuent pas moins leur programme d'investissement, se trouvent conduites à dégager les fonds qui leur sont nécessaires en élevant leur prix. C'est encore le cas lorsqu'un gouvernement croit trouver la solution dans le blocage des salaires. Car, non seulement ces mesures sont sans effet sur les industries à haute densité capitalistique mais, en limitant l'expansion du marché, elles incitent les entreprises à augmenter leur prix pour compenser le manque à gagner résultant de la limitation du volume de leurs ventes. [...] Il faut [...] faire l'inverse de ce qu'ont fait jusqu'ici les gouvernements. Non pas restreindre les crédits mais pratiquer une politique monétaire facilitant le financement externe de l'accumulation et surtout se hâter d'augmenter les salaires et les pensions qui devraient être indexés sur les prix. De cette manière, l'augmentation de la demande, des ventes et des profits dont bénéficieraient les industries qui produisent des biens de consommation réduirait la demande de fonds externes et allégerait les pressions qui s'exercent sur le taux d'intérêt. On pourrait alors, non pas casser l'inflation, mais la maintenir dans des limites tolérables."

Ch. Levinson, L'inflation mondiale et les firmes multinationales [compte-rendu]

Des multinationales qui ne cherchent plus à gagner des parts de marché en s'appuyant sur la main d'œuvre étrangère mais à améliorer leurs marges à long terme par la recherche de gains de productivité, voilà la raison avancée pour la progression des prix ; le manque résultant de capitaux disponibles aurait poussé les taux d'intérêt (nominaux) vers le haut – tout en limitant la capacité à investir du reste de l'économie.

Je propose de refaire le point sur le sujet.

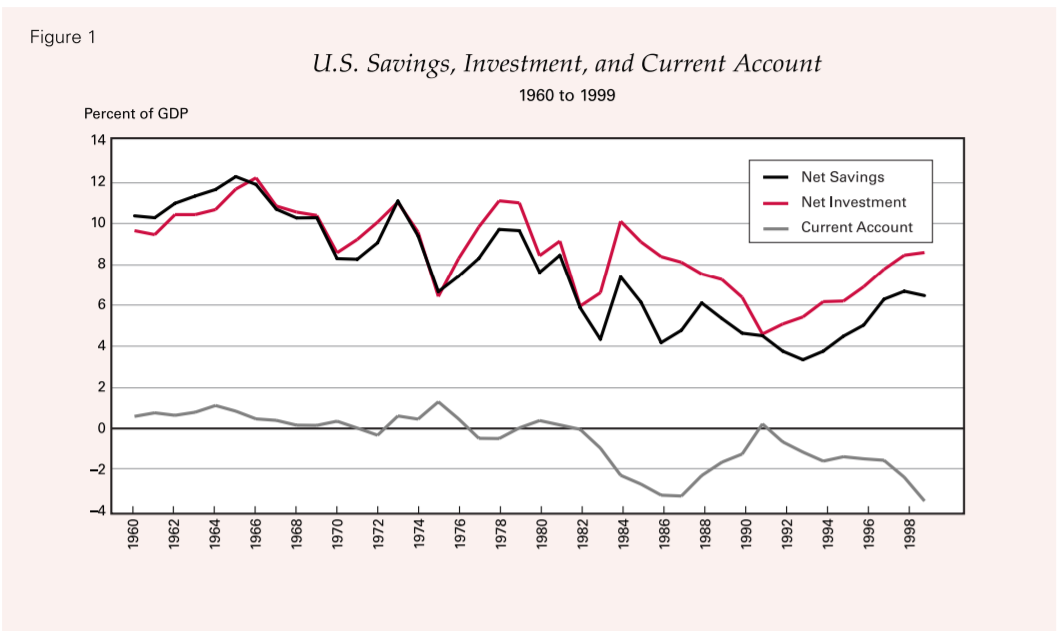

L'investissement dans son ensemble est limité par le niveau d'épargne net (et l'apport net de capitaux étrangers – j'y reviendrai).

On voit que le taux d'investissement suit à peu près le taux d'épargne (ce que montrait déjà le premier graphique du topic, mais en montant net, c'est-à-dire en prenant en compte la dépréciation du capital).

Une plus forte part de la consommation dans le PIB, si elle n'est pas accompagnée d'importations nettes de biens de consommations, semble donc signifier assez fatalement une hausse des prix (que l'on peut cependant distinguer de l'inflation, laquelle est une hausse continue des prix) : on investit moins donc on produit moins, tandis que l'on consomme une plus grande part de ce qui est produit. Mais encore faut-il prendre en compte la nature de la production : on produit peut-être moins de biens de production, mais comparativement davantage de biens de consommation.

On conçoit qu'à l'inverse, des investissements en capital fixe plutôt qu'en capital variable réduisent la disponibilité de biens immédiatement consommables.

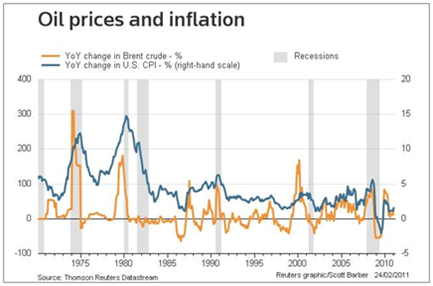

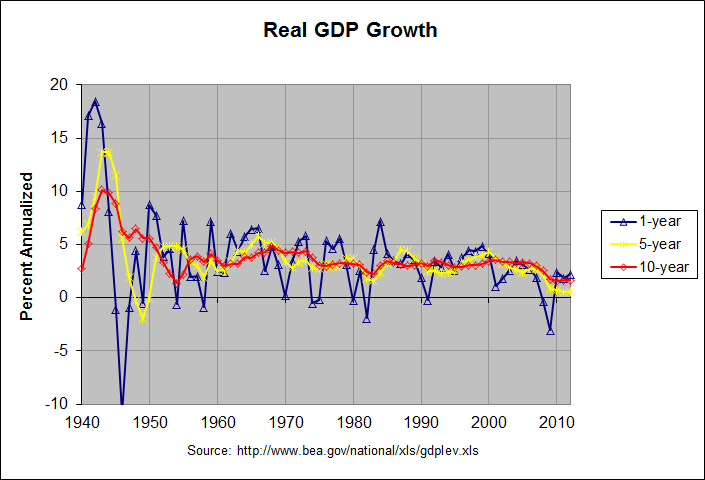

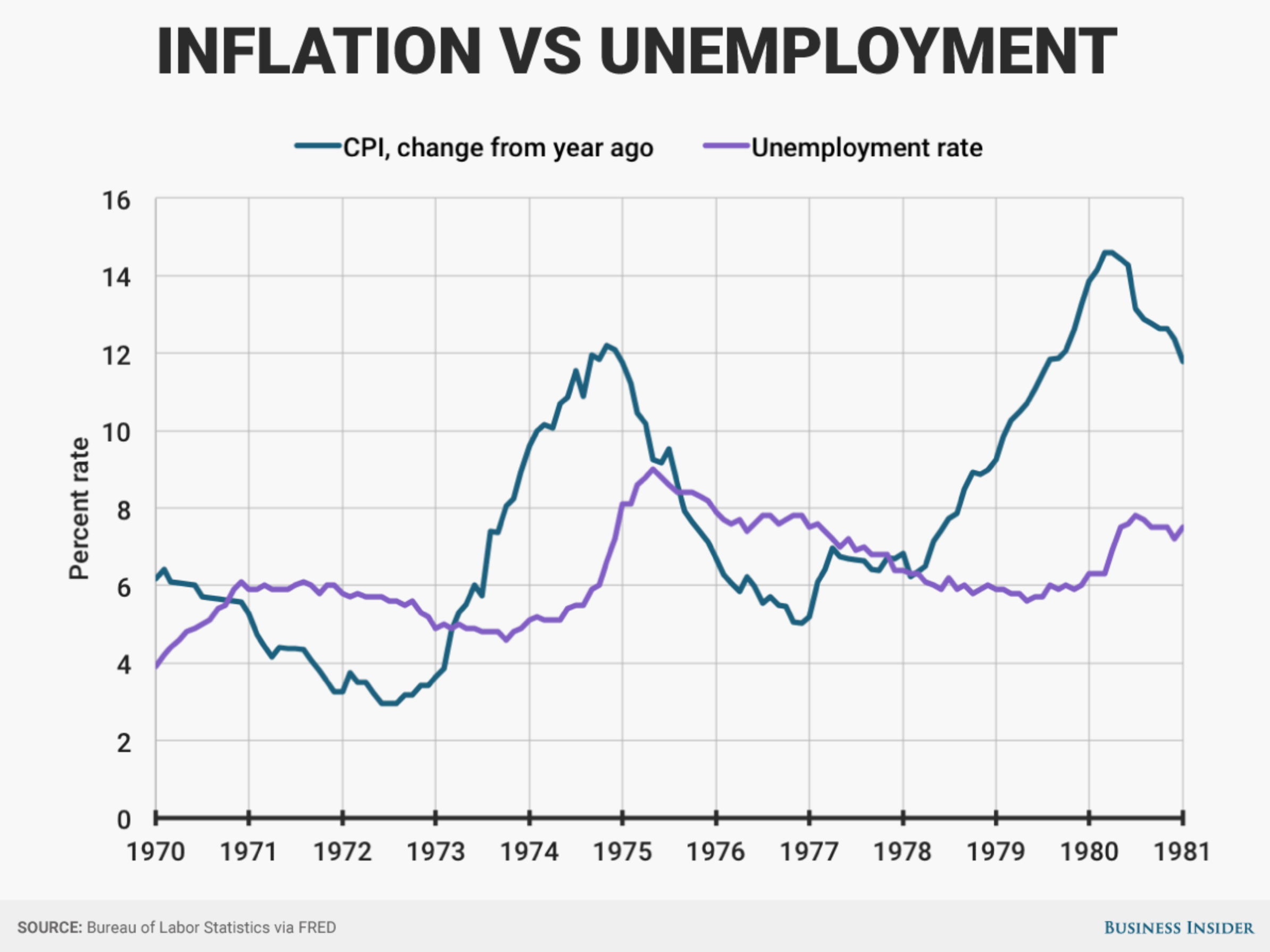

Si l'on reprend la lecture des deux graphiques du post précédent, on peut observer grosso modo une courbe en cloche pour l'investissement dans la première moitié des années 1970 et une seconde menant au début des années 1980, tandis que les courbes de l'inflation – hors pétrole – et du chômage ont la forme inverse.

L'explication de l'inflation par un manque d'offre semble donc plus pertinente que celle par une demande excessive, pour la période considérée.

Par ailleurs, l'investissement continue de déterminer le niveau d'embauche.

source : http://bilbo.economicoutlook.net/blog/?p=16992

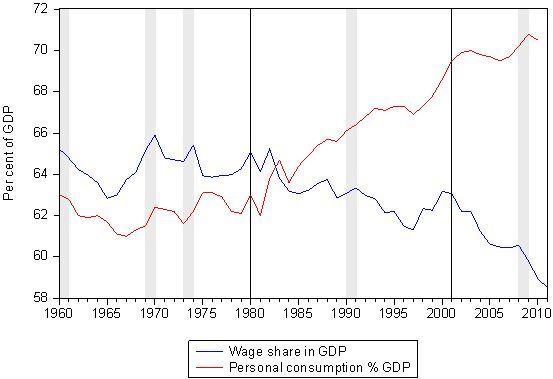

À la fin des années 1970, la consommation dépend déjà moins des revenus du travail qu'à leur début. Les deux courbes évoluent même de façon quasiment opposée à partir du milieu de la décennie, suggérant qu'une diminution de l'investissement n'entraîne pas une baisse en conséquence de la consommation. On note au passage qu'à cette période, la part des salaires dans le PIB étatsunien est corrélée positivement au niveau d'investissement et à l'embauche.

Si l'indexation salariale a empêché l'inflation de complètement miner les salaires réels (un relatif nivellement a eu lieu), il est possible que la montée des prix repose aussi sur l'endettement compensant les pertes salariales (dues au nivellement et au chômage) : tant que les taux d'intérêt réels sont faibles (et au moins un temps malgré la montée des taux nominaux), on est poussé à emprunter pour maintenir un niveau de consommation élevé (et/ou devenir propriétaire, ce qui constitue une façon d'épargner mais requiert en général de s'endetter – et de meubler et s'équiper).

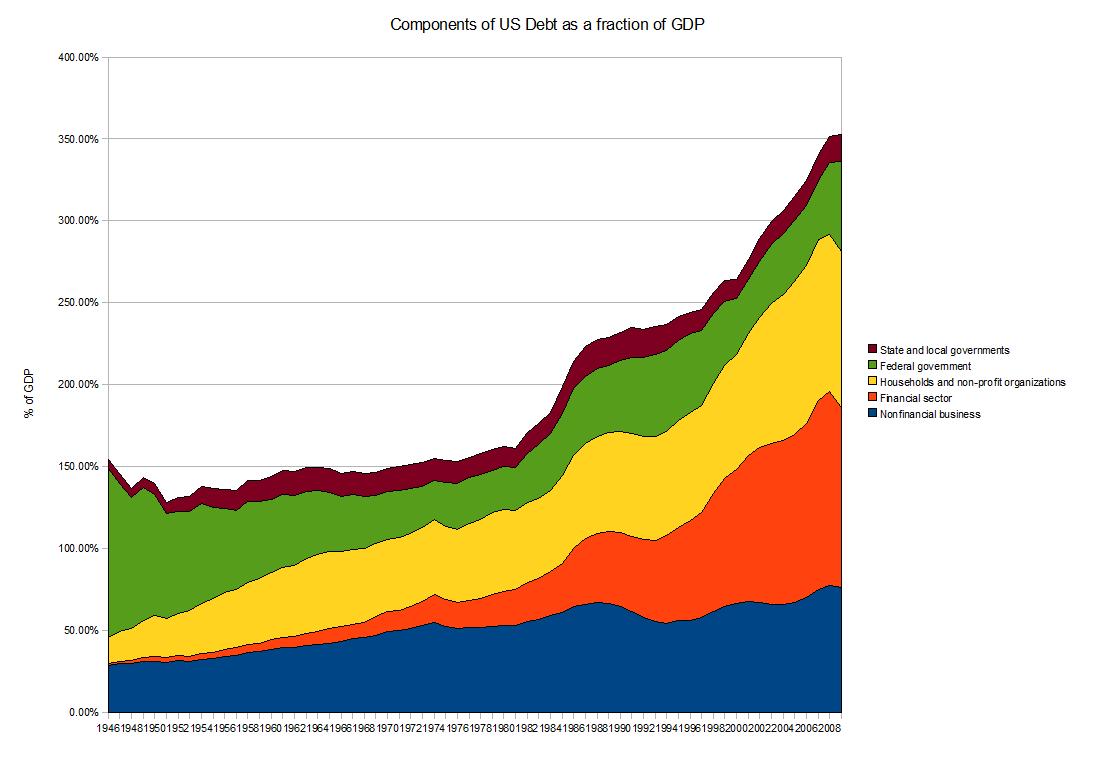

Mais en fait si la dette immobilière des ménages augmente effectivement dans les années 1970 en France, l'endettement des ménages américains stagne pendant les trois premiers quarts de la décennie.

source : https://en.wikipedia.org/wiki/Financial_position_of_the_United_States

Qu'est-ce qui peut expliquer que le niveau du chômage n'affecte pas celui de la consommation ? Il arrive que les salaires réels augmentent quand l'embauche baisse.

Mais il y a quelque chose d'autre à comprendre ici. Le taux d'épargne (l'inverse de la part de la consommation dans le PIB) descend quand l'investissement diminue, donc on peut supposer que les ménages compensent les pertes de salaires réels (voir plus bas) en tapant dans leurs économies.

source : https://www.crforum.co.uk/blog/productivity-why-does-it-matter/

L'investissement en capital fixe (qui représente les profits sous une forme tangible) aux USA est assez corrélé au taux d'investissement dans les années 1970, et donc négativement corrélé à l'inflation des prix à la consommation.

Or entre 1973 et 1975 par exemple, la part des salaires recule d'environ 1 % (donc celle des profits augmente d'autant) tandis que le taux de formation brute de capital fixe diminue (comme le taux d'investissement).

On semble donc observer une alternance entre profits enregistrés en tant que tels (et permis par la vente de biens et services) et utilisation de ces profits (investissement en capital fixe).

La courbe de la croissance du PIB réel suit celle de l'investissement, et c'est un élément supplémentaire (avec le taux de chômage) faisant penser que pendant les moments où la formation de capital fixe ralentit, on ne la remplace pas par davantage de production de biens de consommation (en tout cas pas complètement).

En revanche il est possible qu'on en importe.

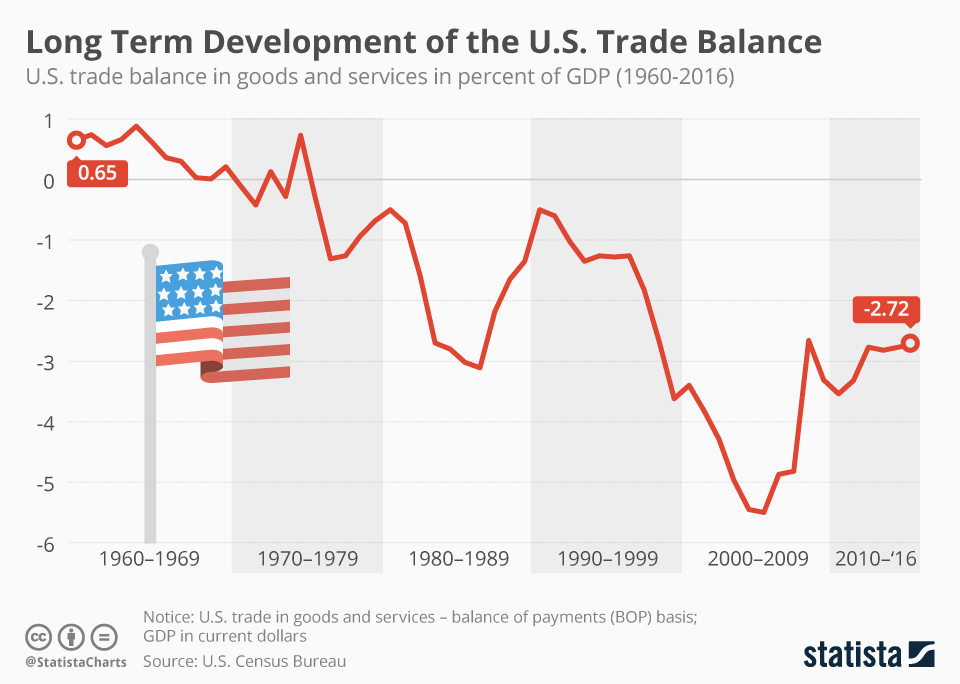

L'évolution de la balance commerciale US est effectivement assez négativement corrélée à l'inflation au cours des seventies.

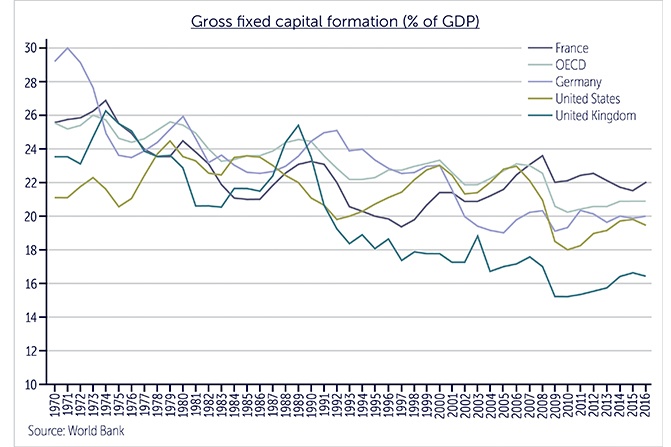

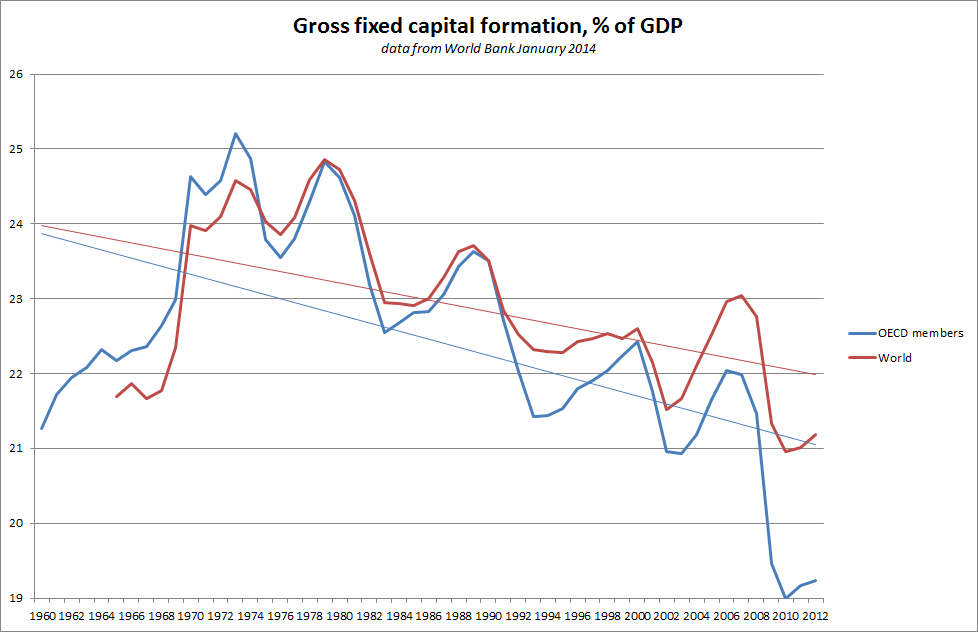

Et ce qui n'est peut-être pas sans lien, la formation de capital fixe ailleurs qu'aux USA suit un rythme opposé à celui des States pendant cette même décennie.

Mais pour revenir aux USA, si les moments de diminution de l'investissement s'accompagnent d'une baisse de la croissance, on peut encore se demander si la production de biens de consommation diminue simultanément. Il est encore permis de penser qu'avec la montée des taux d'intérêt nominaux, les entreprises aient été incitées à relever leurs prix même sans réduction de la production, entre autres pour contribuer à maintenir les taux réels bas.

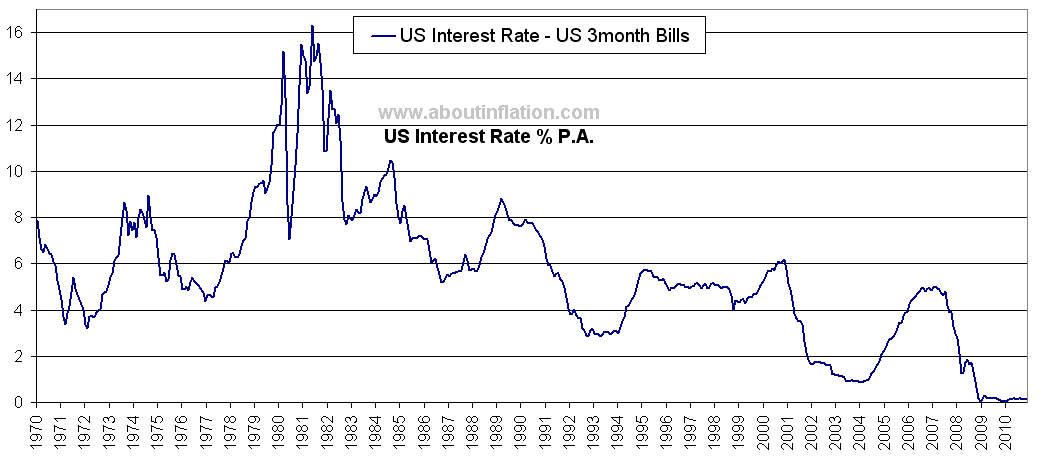

On observe au passage que les taux d'intérêt nominaux sont davantage alignés sur l'inflation que sur l'investissement, ce qui suggère que ce n'est pas le manque de disponibilité des capitaux qui les tire vers le haut – si la relation existe elle est dans l'autre sens. La tendance des taux réels est à la baisse sur la période, mais on observe des rebonds en phase avec les taux nominaux.

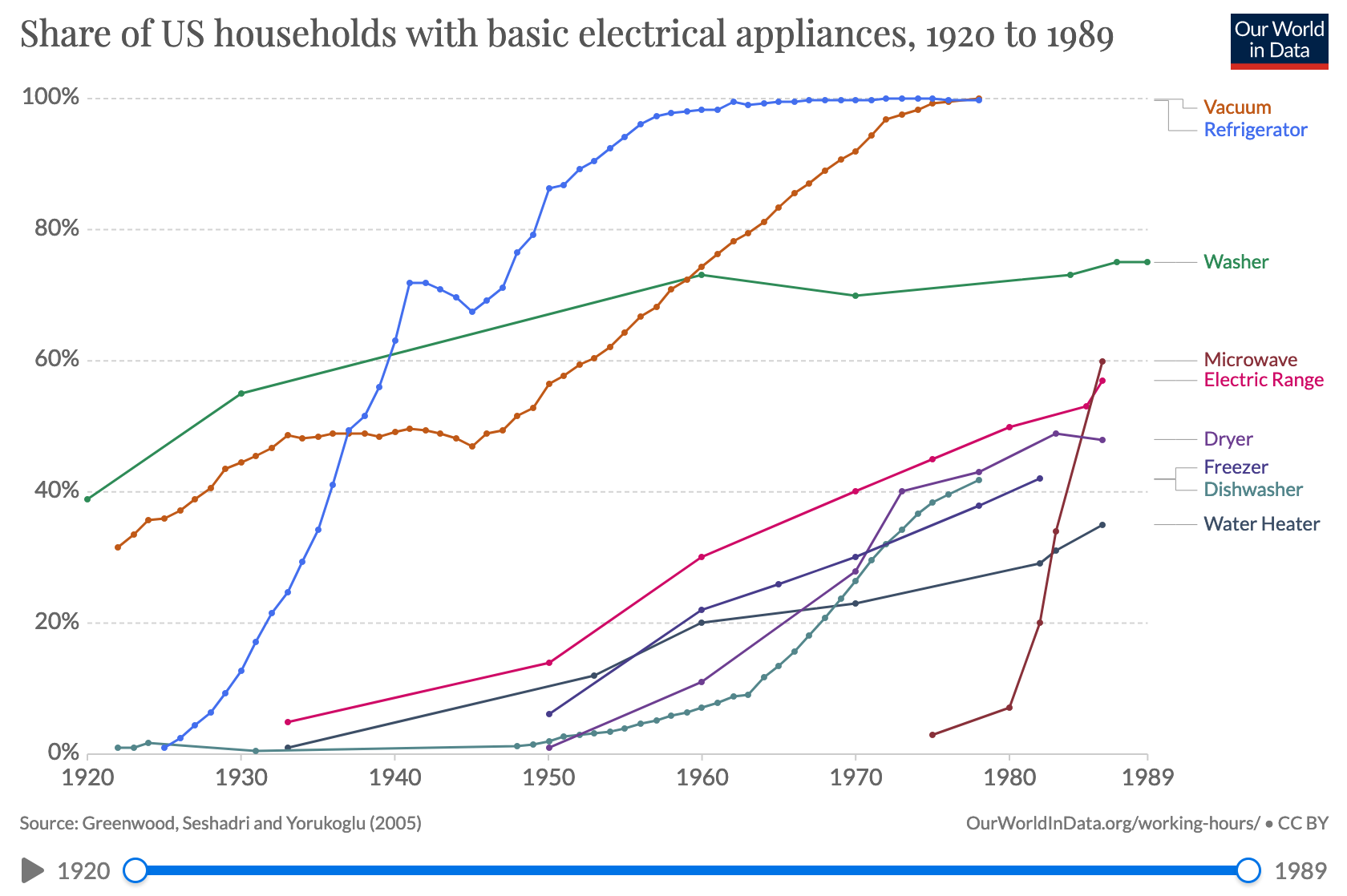

L'équipement des ménages américains continue de progresser dans les années 1970, mais on observe un début de stabilisation, par exemple pour les lave-vaisselles.

Et on peut constater que les épisodes d'inflation élevée dans les années 1970 constituent une perte en termes de salaires réels.

Si les salaires réels diminuent (et qu'en plus le chômage augmente), tandis que l'endettement des ménages ne progresse pas, on peut estimer que le marché de la consommation se tasse.

Doit-on en déduire que, quand les entreprises produisent moins, elles savent qu'elles peuvent faire monter les prix et ne s'en privent pas (d'autant plus que leur profitabilité en dépend) ?

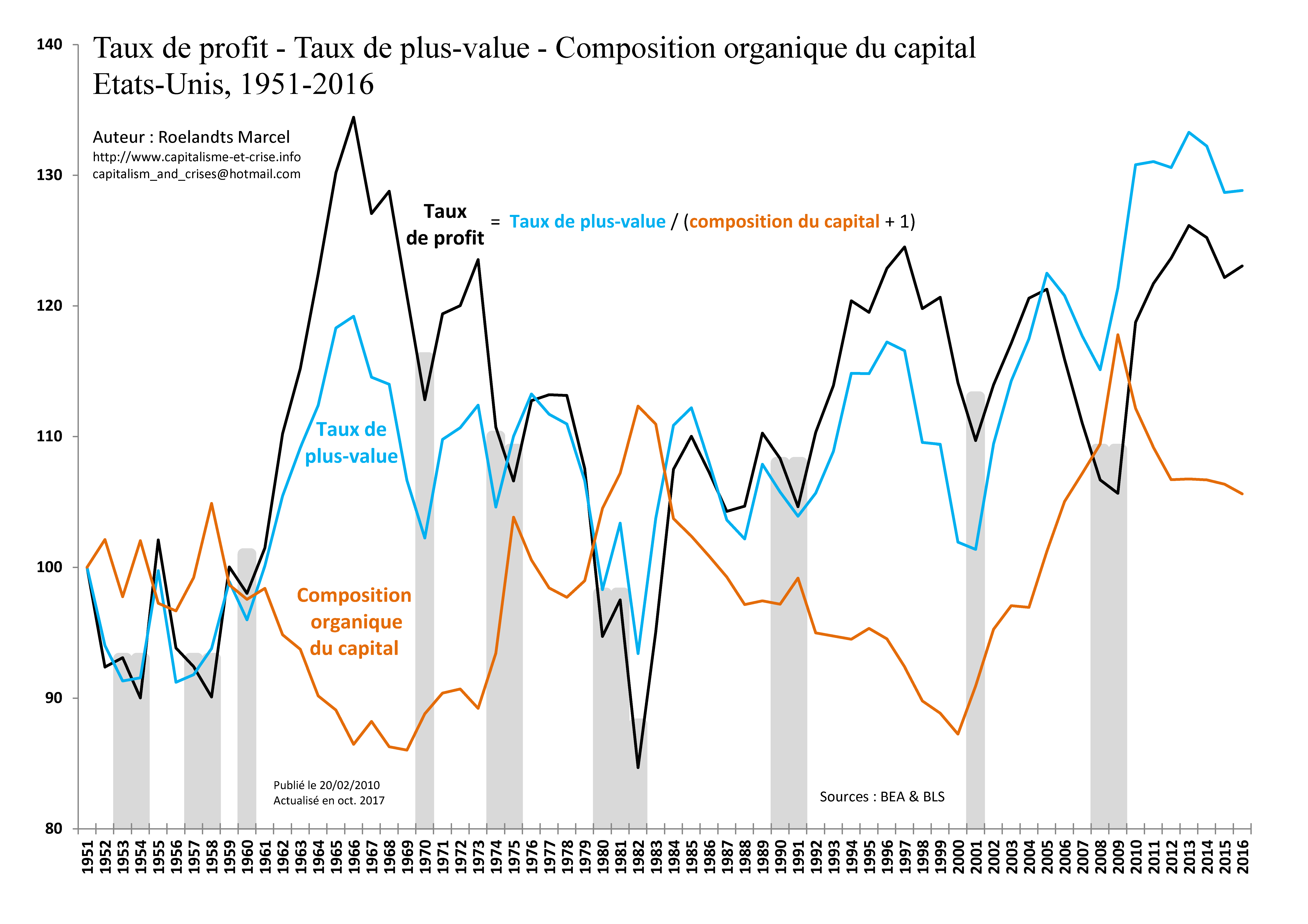

Le chômage est un indicateur précoce d'une récession, et le taux de profit davantage.

Pour les années 1970, l'inflation est au moins aussi prophétique que le taux de profit.

(Le chômage est un indicateur tardif de la fin d'une récession.)

Ce qui signifie que les prix commencent à monter avant la baisse de la production. Cherche-t-on à savoir si une demande existe au nouveau tarif en amont d'une réduction des volumes (qui doit préserver la profitabilité) ? Et la profitabilité est-elle impactée par la hausse des taux d'intérêt, poussant là encore à augmenter les prix ?

En tout cas on constate que les taux d'intérêt évoluent de façon logique par rapport au taux d'épargne. La séquence chronologique est la suivante : chute du taux de profit, montée de l'inflation, baisse de l'épargne et hausse des taux d'intérêt se produisent de façon à peu près simultanée, suivis un peu après de la chute de l'investissement, de la montée du chômage et de la réduction de la part des salaires.

La diminution des salaires réels avec l'inflation semble ainsi influencer immédiatement les taux d'intérêt via la nécessité pour les ménages de s'appuyer sur leurs économies afin de soutenir leur train de vie. La progression des taux d'intérêt, conjuguée à un taux de profit déjà en berne, sonne le glas de l'investissement.

Est-ce effectivement l'investissement en capital fixe qui explique l'inflation de la période ? En réduisant la part de la production disponible à la consommation, il amène les prix à monter, et ceux-ci ne redescendront pas avec la chute de l'investissement (entre autres du fait de la disponibilité d'une épargne pour les ménages).

Pour finir, notons que seule la dernière grande vague d'inflation concerne avant tout les biens de consommation.

Avec le reflux des années 1980 qui s'annonce, les biens de production ont probablement du mal à trouver preneurs.

L'inflation réduit la valeur de l'épargne (bancaire), on est alors tenté de l'utiliser, ce qui promeut davantage la hausse des prix – ou incite à la pratiquer.

On peut aussi songer au choix possible pour les grandes firmes plus ou moins cartellisées : baisser les prix pour couler la concurrence plus fragile, ou les rehausser pour améliorer les marges. La première approche nuit à la plus-value absolue, et a donc davantage de sens quand la plus-value relative peut augmenter. Si elle est adoptée largement, la seconde suppose une croissance de la plus-value relative, mais n'entame pas nécessairement la plus-value absolue (la croissance de cette dernière favorisant un rapport de force davantage favorable aux travailleurs).

La guerre du Viêt-Nam signifiait des emplois (et pas de diminution du temps de travail) quand le 'consumérisme' était pourtant remis en question (on produit des bombes plutôt que des biens de consommation). L'inflation correspond à une hausse des salaires qui n'est pas compensée par la production de biens de consommation.

Un rapport de force favorable aux travailleurs (lié à l'emploi) aurait dû limiter la création de plus-value, mais c'est avec leurs impôts que la guerre se finance. Or il est d'autant plus compliqué de l'arrêter qu'elle soutient l'embauche. La fin du conflit devient possible quand le taux de chômage se met augmenter.

Comme on peut le voir plus haut, les salaires réels ne déclinent pas sur toute la période, leur baisse est même à chaque fois précédée de leur hausse. Leur remontée entre 1977 et 1978 correspond au début de la nouvelle vague d'inflation élevée – avant le second choc pétrolier et le regain de croissance du chômage. La chute qui suit est telle qu'elle contribue à expliquer le soutien à Volcker.

Mais pendant quelques mois, l'inflation semble donc avoir été tirée par la demande. En fait, la réduction des dépenses d'armement (qui atteignent alors leur point bas) est à ce moment plus que compensée par l'investissement : on embauche davantage mais sans pour autant introduire la quantité de biens de consommation suffisante pour pour absorber la masse salariale supplémentaire.

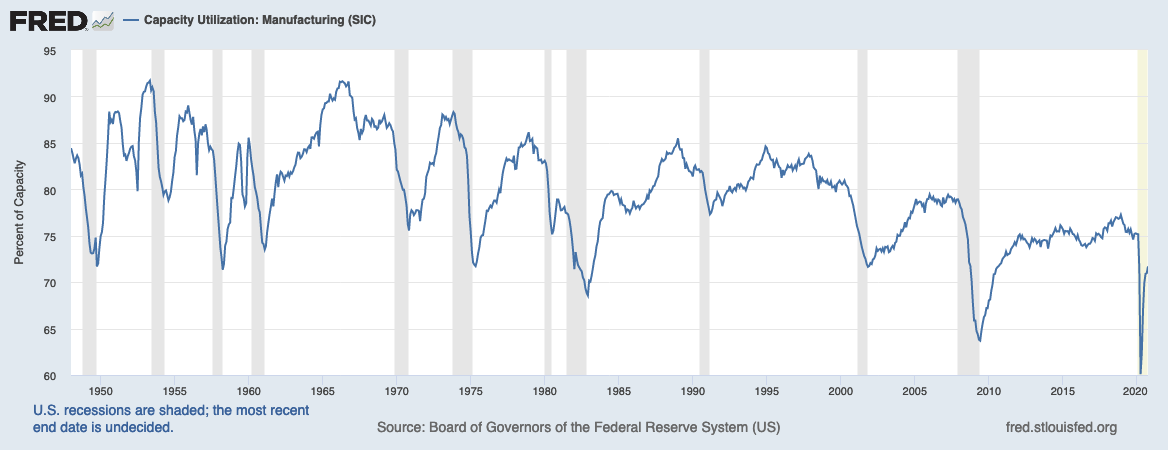

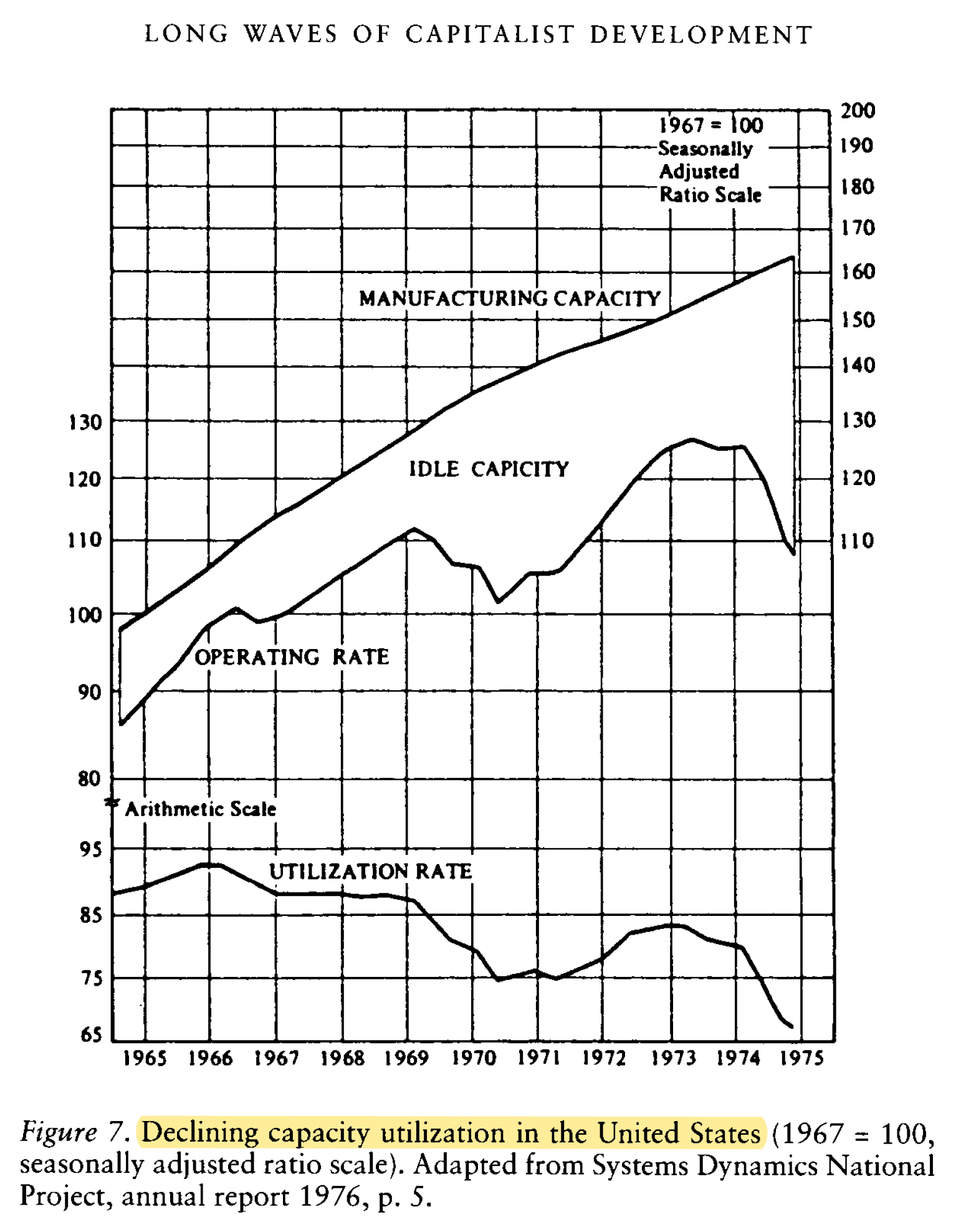

On peut voir que l'investissement (qui se décompose en capital fixe, logements et inventaire) suit à peu près le même chemin que le taux d'utilisation des capacités de production. La causalité va potentiellement dans les deux sens.

Plus les capacités de production sont employées à investir en capital fixe – possiblement pour faire face à leur propre surutilisation –, moins l'on peut fournir de biens de consommation en proportion de l'embauche. L'inflation n'épargne pas non plus les biens des production, et comme elle monte avant le chute de l'investissement (c'est moins vrai pour la dernière vague des années 1970), elle l'explique peut-être.

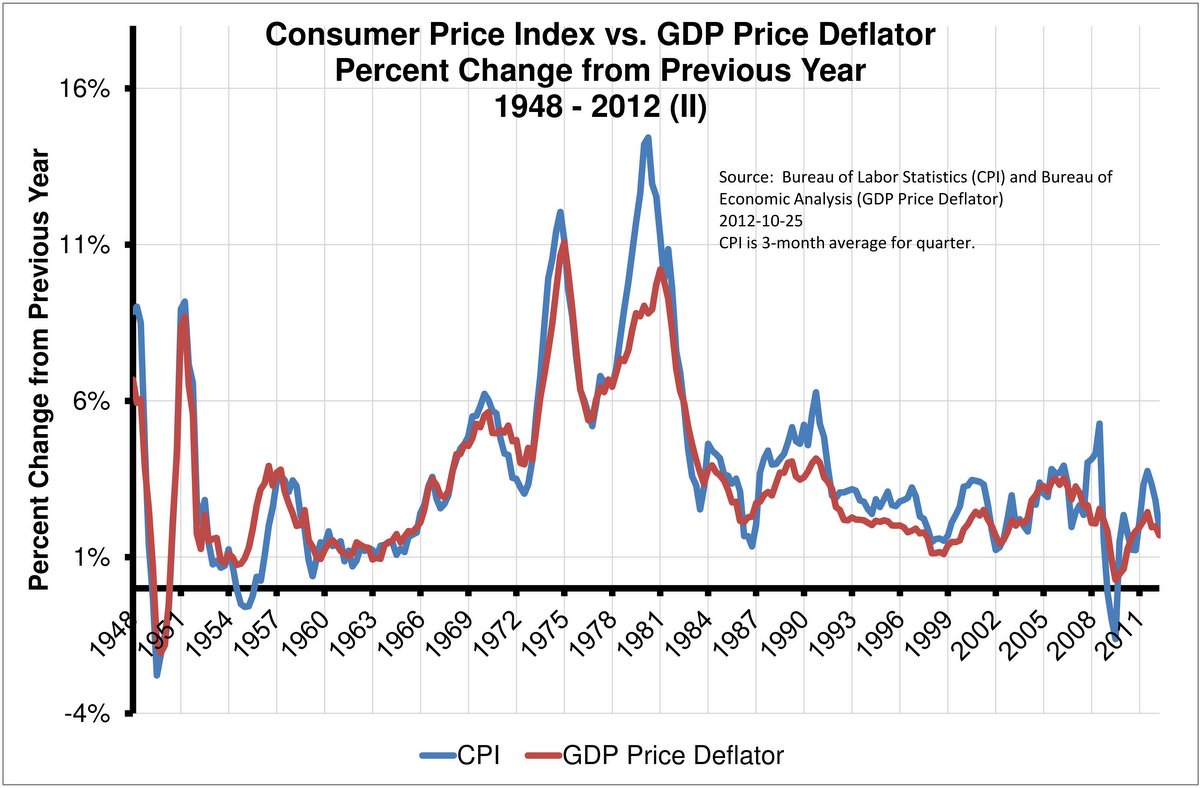

Que le déflateur du PIB ait été moins élevé que l'indice des prix à la consommation dans la dernière vague de haute inflation des années 1970 s'explique peut-être par une utilisation des capacités de production qui n'atteint pas le niveau de la vague d'investissement précédente.

L'investissement en capital fixe fait bien progresser l'étendue des capacités de production, et dès lors on n'atteindra plus jamais le taux d'utilisation que l'on a connu dans la deuxième moitié des années 1960.