Nationalisées puis recouvrant au moins partiellement leur indépendance, les grandes banques centrales du XXe siècle sont des instruments en conflit avec leurs propres gouvernements, par exemple sous le Cartel des Gauches (1924-1926), mais elles sont aussi dans une relation d’hostilité avec les marchés : en 1968, la Banque d’Angleterre punit les spéculateurs sur le marché à terme* des livres sterling en quittant sans prévenir son rôle de défenseur de la monnaie ; les marchés semblent obtenir une revanche en forçant la Grande-Bretagne à quitter le mécanisme de taux de change européen en 1992. Cinq ans plus tard, les banques centrales des « tigres asiatiques », qui planifient avec un certain soin l’allocation des crédits, se voient attaquées par des ventes à découvert* massives sur les devises nationales et en perdent leurs réserves. Quel est le pouvoir réel des banques centrales ?

Faisons d’abord un rapide inventaire de la panoplie des banques centrales modernes. Par l’achat ou la vente de devises étrangères, elles peuvent ajuster le cours de la monnaie nationale, tandis que par le commerce de titres*, provoquant la hausse ou la baisse de leurs cours, elles influent sur les capacités de financement direct des entreprises et donc sur leur demande de crédits auprès des banques. Comme les autres banques, les banques centrales prêtent des liquidités* aux banques auxquelles il en manque pour les retraits de leurs clients, c’est le ‘refinancement’. Le taux appliqué par les banques centrales permet de poser une limite haute aux taux d’intérêt sur le marché interbancaire : les banques commerciales n’ont pas de raison d’emprunter à un taux supérieur à celui que propose la banque centrale. Symétriquement, la limite basse dépend de la rémunération des réserves obligatoires et autres dépôts auprès de la banque centrale : aucune raison de prêter pour moins[1]. Décidées notamment dans les locaux de la Banque des Règlements Internationaux, à Bâle (en Suisse), les règles prudentielles contraignent les banques commerciales d’une part à former des réserves de monnaie fiduciaire en cas de retraits imprévus (les réserves obligatoires), et d’autre part à constituer suffisamment de fonds propres pour assumer les défaillances des emprunteurs et les mauvais placements financiers. L’évolution de ces ratios réglementaires est une autre façon de contraindre les banques à un certain volume de crédits.

Quand la banque centrale tient à maintenir les taux d’intérêt élevés alors que la demande de crédits baisse ou que les banques ont une abondance de fonds, il peut lui en coûter cher si elle s’appuie uniquement sur la rémunération des dépôts dont elle a la charge. Une diminution du ratio de réserves obligatoires peut s’avérer tentante, mais il faut alors augmenter celui des fonds propres pour ne pas renforcer la pression à la baisse sur les taux d’intérêt. Inversement, quand la banque centrale veut contrecarrer une hausse de ceux-ci, elle peut se voir contrainte d’intensifier ses prêts jusqu’au point où elle doit augmenter la taille de son bilan par création monétaire (avec un éventuel risque inflationniste poussant à la hausse les taux nominaux – qui depuis la dernière crise ne semble pas se matérialiser du fait d’un secteur financier largement déconnecté de l’économie réelle) ou en faisant appel au secteur public, ce qui porte atteinte à son indépendance[2]. Le remède peut alors être plus de réserves obligatoires et moins de fonds propres. Avec les accords internationaux sur les règles prudentielles, les banques centrales les moins dotées en capital peuvent éprouver des difficultés à équilibrer leur bilan et en venir à céder aux pressions des marchés sur les taux d’intérêt. Mais si l’on fait abstraction de ce problème, que peut-on penser de l’évolution des règles prudentielles dans le but d’équilibrer le bilan des banques centrales ? Rien à branler. Dans un article de novembre 2014, le journal Les Échos insiste sur le coût des fonds propres pour les banques, qui se répercute sur les taux d’intérêt : si le ratio prudentiel est trop élevé, le manque à gagner que représentent les fonds propres n’est plus compensé par la diminution de la prime de risque (que payent les banques quand elles se financent). Mais on peut aussi être sensible au fait que les fonds propres ont tendance à accentuer les crises de crédits : quand la perte de valeur des créances détenues fait fondre les fonds propres alors même qu’elles éprouvent des difficultés à les reconstituer, les banques peuvent être contraintes de réduire leur émission de crédits (sauf si elles les titrisent*, mais il faut encore trouver preneur). Les accords de Bâle III tentent d’apporter une réponse à ce phénomène par la création de ‘coussins contra-cycliques’.

Consume, s/t, 2004

Un crédit émis par une banque devient un dépôt qui sera souvent transféré sur un compte d’une autre banque (par exemple quand une entreprise paye un fournisseur), ce qui permet la création d’autres crédits. D’autres actifs que les créances sont disponibles pour les banques, mais dans tous les cas l’obligation de constituer des réserves de liquidités en proportion des dépôts fixe une limite à cette création monétaire… sauf que ce n’est pas le cas pour les crédits internationaux, affranchis dans une large mesure des règles prudentielles. Ce système parallèle s’est développé à partir de la fin des années 1950 sur les bases jetées par le dépôt de dollars russes et chinois en France puis en Europe (d’où le terme d’ « eurodollars »). Après avoir été centré à Genève et Zurich, il s’est déplacé à Londres, que l’appui de la Banque d’Angleterre va transformer en centre névralgique d’un réseau de paradis fiscaux établis à travers le Commonwealth – voués à rendre obsolètes les mesures de contrôle des flux de capitaux instituées en 1947. L’invention des certificats de dépôt (CD) par les banques américaines en 1961 ouvrent à ces dernières la voie du financement à moyen terme, et en 1964 elles vendent leurs premiers CD à destination du marché des eurodollars. Sans l’obligation de constituer un montant minimum de réserves et de fonds propres, les « eurobanques » (possiblement du nom de la banque soviétique à Paris, l’Eurobank) proposent à la fois des crédits en dollars à des taux compétitifs et une rémunération des dépôts supérieure (sauf éventuellement pour les fonds illicites, qui y trouvent l’anonymat) à celle que l’on peut espérer aux États-Unis, où diverses mesures rendent aux étrangers l’épargne peu lucrative. À partir de 1963, ce sont leurs emprunts qui y ont été pénalisés d’une taxe, ce qui a poussé les prêteurs américains à envoyer leurs fonds outre-atlantique [s’agit-il d’aider à se dispenser à l’avenir d’un accord du Sénat pour fournir des dollars à l’Europe ?]. Les débuts de la lutte contre l’inflation à partir du milieu des années 1960, c’est-à-dire la hausse des taux d’intérêt, font atteindre à la rémunération des dépôts américains la limite instituée en 1933, et les épargnants sont d’autant plus incités à effectuer des transferts vers les filiales londoniennes des banques US, lesquelles trouvent désormais moins coûteux de se refinancer à l’étranger.

Les premiers prêts en eurodollars ont été des prêts interbancaires, puis rapidement ils ont servi à financer non seulement les investissements américains en Europe (ou le transfert de crédits à bon marché aux grandes entreprises états-uniennes via leurs filiales à l’étranger), mais aussi plus largement le commerce des pays européens — les eurodollars sont convertis en monnaies nationales par les banques centrales, lesquelles placent en partie leurs réserves auprès des eurobanques. ![]() Les prêts à moyen terme syndiqués (regroupant des dizaines de banques) trouvent un usage évident quand arrive le premier choc pétrolier en 1973, puisqu’ils permettent aux pays importateurs d’échelonner le règlement de la facture. Pour affronter les déficits, le plan[3] consistera à en faire supporter le coût aux « pays en voie de développement » en leur exportant le maximum de marchandises que l’on pourra financer grâce au système sous-régulé, lequel s’est doté d’une innovation supplémentaire : le taux d’intérêt variable, indexé par exemple sur le taux directeur d’une banque centrale. Le marché des eurodevises poursuit donc son expansion. Pourtant, à la fin des années 1960, des réserves quant à son bienfondé avaient été exprimées par les puissances européennes continentales, au premier rang desquelles l’Allemagne. Elle reproche alors aux eurocrédits l’effet inflationniste [la fonte de la valeur des réserves et investissements à l’étranger rendus possibles par ses exportations ?] et l’accélération des flux de capitaux, laquelle incite les pays plus petits à conserver leurs mesures de contrôle. En 1976, il y a dans le monde presque autant d’eurodollars que de réserves officielles de devises étrangères [les eurodollars permettent d’importer sans avoir recours à l’emprunt auprès des banques américaines, dont l’accès à l’épargne se restreint], et il est donc difficile de remettre en cause le flottement à moyen terme des monnaies pour qui veut garder une politique monétaire « indépendante » tout en profitant des afflux de capitaux que peuvent engendrer des taux d’intérêt comparativement élevés (diversifiant au passage les risques de taux de change – mais peut-être s’agit-il surtout de voir sa monnaie s’apprécier et ainsi le chômage grimper➤) : c’est le trilemme de Mundell[4].

Les prêts à moyen terme syndiqués (regroupant des dizaines de banques) trouvent un usage évident quand arrive le premier choc pétrolier en 1973, puisqu’ils permettent aux pays importateurs d’échelonner le règlement de la facture. Pour affronter les déficits, le plan[3] consistera à en faire supporter le coût aux « pays en voie de développement » en leur exportant le maximum de marchandises que l’on pourra financer grâce au système sous-régulé, lequel s’est doté d’une innovation supplémentaire : le taux d’intérêt variable, indexé par exemple sur le taux directeur d’une banque centrale. Le marché des eurodevises poursuit donc son expansion. Pourtant, à la fin des années 1960, des réserves quant à son bienfondé avaient été exprimées par les puissances européennes continentales, au premier rang desquelles l’Allemagne. Elle reproche alors aux eurocrédits l’effet inflationniste [la fonte de la valeur des réserves et investissements à l’étranger rendus possibles par ses exportations ?] et l’accélération des flux de capitaux, laquelle incite les pays plus petits à conserver leurs mesures de contrôle. En 1976, il y a dans le monde presque autant d’eurodollars que de réserves officielles de devises étrangères [les eurodollars permettent d’importer sans avoir recours à l’emprunt auprès des banques américaines, dont l’accès à l’épargne se restreint], et il est donc difficile de remettre en cause le flottement à moyen terme des monnaies pour qui veut garder une politique monétaire « indépendante » tout en profitant des afflux de capitaux que peuvent engendrer des taux d’intérêt comparativement élevés (diversifiant au passage les risques de taux de change – mais peut-être s’agit-il surtout de voir sa monnaie s’apprécier et ainsi le chômage grimper➤) : c’est le trilemme de Mundell[4].

Les premiers contrats à terme basés sur le taux d’intérêt des eurodollars ont été émis en 1981 à Chicago. Ces instruments financiers permettent de miser sur l’évolution future des taux, et comme tous les contrats dérivés (sur les taux de change, le cours des matières premières, etc.) ils attirent à la fois les spéculateurs et ceux souhaitant se protéger contre des changements imprévus. Si l’on recense des fiascos se chiffrant en milliards de dollars avec des placements peu judicieux, le cas existe aussi de pertes de même envergure pour ne pas s’être couvert sur ces marchés à terme[5]. Leurs acteurs majeurs, dont les grandes banques, prennent position de chaque côté des transactions afin d’influer au mieux sur les cours et de faciliter leur ajustement aux risques. Si ces prises de position ne forment plus une somme nulle, alors les banques impliquées ont une motivation à faire évoluer les taux d’intérêt dans le sens qui leur est favorable, bien que cela puisse signifier une diminution de leurs marges. Cependant, même sur le marché des eurodollars, les banques centrales comme la Fed ou la BCE semblent capables de déterminer les taux d’intérêt➤ : leurs interventions (type achat d’actifs) ou les menaces d’intervenir, quand elles sont combinées à la déclaration d’intentions (par exemple des seuils d’inflation ou de chômage), semblent suffisamment prises au sérieux pour éviter la volatilité, qui attire les spéculateurs. Quand la Fed annonce un changement dans sa politique monétaire à venir, les réactions frôlent la panique[6]. Mais les gestionnaires de patrimoine ne suivent pas forcément le chemin indiqué par la banque centrale américaine, notamment en ce qui concerne la prévision des dates d’implémentation des nouveaux taux d’intérêt.

Depuis la crise initiée à l’été 2007, le marché financier international a doublé de volume, dépassant la moitié du Produit Intérieur Brut américain. Quant au bilan des banques centrales, poussées à acheter des obligations d’État[7] et à accorder des prêts géants[8], il a triplé, passant à 20% du PIB dans les pays développés[9] [les plaçant hors d’influence de la Bank of China Limited après son introduction en bourse en 2006 ? ➤§20-1 – la crise aura gêné la Chine si elle souhaitait voir le renminbi débarrassé de son taux de change fixé au dollar (lire Eichengreen (2007), Global imbalances and the lessons of Bretton Woods, pp. 114-5)]. Ces actifs ont été achetés aux banques en échange de réserves excédentaires. La peur de l’inflation a amené la Fed à rémunérer ces dernières pour qu’elles ne se transforment pas en prêts à l’économie réelle. La crainte a cependant subsisté d’une fuite de ces réserves si la demande des entreprises et des consommateurs devait revenir, auquel cas il aurait fallu assister à une hausse des taux d’intérêt[10] pour contenir les banques [ou pas ?], un scénario impliquant une baisse des dépenses publiques à cause de la charge de la dette.

Les banques centrales sont-elles aux manettes de l’économie ? L’objectif d’inflation de la Banque Centrale Européenne est depuis ses débuts resté – officiellement – le même : 2% par an. Mais en 2014, l’institution basée à Francfort reconnaît avoir des difficultés à atteindre ce chiffre➤ ![]() ➤ [départ du gros des troupes de l’OTAN en Afghanistan en décembre 2014➤][fin du boom de la construction en Chine la même année➤

➤ [départ du gros des troupes de l’OTAN en Afghanistan en décembre 2014➤][fin du boom de la construction en Chine la même année➤ ![]() ]. Ni les taux directeurs à un niveau plancher ou presque, ni les injections massives de liquidités sur les marchés financiers n’ont l’air de suffire, et servent surtout à augmenter la prise de risque pour une meilleure rémunération des placements, ou à alimenter une nouvelle bulle immobilière et ainsi limiter encore davantage le pouvoir d’achat des plus pauvres➤. Il est vrai que le cours des matières premières est à la baisse, mais la fin de la séparation entre banques de dépôt et banques d’investissement➤, facilitée par les opérations groupées des banques en dehors de leurs frontières, y est sans doute aussi pour quelque chose : les banques ne doivent pas voir beaucoup de raisons de chercher des clients pour leurs prêts quand elles n’en attendent pas grand bénéfice et alors même que les placements sur les marchés peuvent être bien plus rentables. De leur côté, consommateurs et entreprises n’ont pas de volonté très aiguë de souscrire des crédits quand inflation et anticipations d’inflation sont faibles (fin 2017, ces dernières commencent tout juste à remonter la tête). Avec une productivité faible (due entre autres aux taux d’intérêt réels très bas – il faut peut-être surtout penser à la désindustrialisation pour cause de surproduction➤), il y a peu de ‘désinflation cachée’ (un même prix pour de meilleures performances). La montée des retraites par capitalisation contribue à la hausse de l’épargne au niveau mondial, tandis que beaucoup de consommateurs occidentaux voient leur pouvoir d’achat se réduire depuis les années 1980 sous la pression du chômage et des bas salaires des pays du Sud. Quant aux entreprises dont les rendements sont les meilleurs, elles semblent surtout tirer profit de la compression de leurs coûts de revient (délocalisations, mécanisation), voire de leur propre démantèlement➤, pas d’un accroissement de leur activité. Enfin, il y a la stratégie de la Chine, mise en place après la crise asiatique de 1997, et suivie par d’autres pays de la région, qui consiste à dévaluer sa monnaie ou affaiblir sa consommation domestique (les ménages chinois, épargnants nets, sont affectés par des taux d’intérêt réels négatifs) pour conserver ses exportations à un prix modéré malgré les afflux de capitaux➤. Et bien que les devises étrangères obtenues soient renvoyées dans leurs pays d’origine, notamment par l’accumulation de gigantesques créances sur le Trésor américain, l’inflation des pays développés n’est pas au rendez-vous. On accuse aussi la Chine de bafouer la propriété intellectuelle, ce qui constituerait encore un obstacle à l’investissement. La montée de la révolte sur la planète depuis 2008➤➤ a pu à la fois faire peur aux investisseurs et favoriser l’épargne. Faut-il attendre le prochain point bas d’activité du vent solaire pour la voir revenir ?➤ Il semble que des méthodes indirectes aient été choisies : hausse des budgets militaires ; attaques terroristes de grande envergure (qui font baisser la ‘satisfaction de vie’ et poussent notamment aux dépenses de statut et de services ‘expérientiels’) ; événements climatiques en Asie du Sud-Est et dans les Caraïbes, lieux majeurs du trafic (déflationniste) de drogues➤ [ou encore, en 2016, le développement de la bancarisation (par le retrait des billets les plus utilisés➤) en Inde, où le cash est bien plus employé qu’ailleurs, ce qui facilite le blanchiment d’argent sale – l’Inde a pour voisins la Birmanie et le Pakistan, des pays très impliqués dans la chaîne de production et de distribution de l’héroïne]. Mais peut-être n’est-ce que de la poudre aux yeux [sans jeu de mots]. La hausse du budget militaire américain, si elle se chiffre en dizaines de milliards de dollars, reste à comparer aux centaines de milliards de dollars que représente déjà ce budget [du neuf]. Quant au commerce des drogues quand il subit une baisse de l’offre, il est habituellement amené à se renforcer avec la montée des prix [il est aussi arrivé que des « cartels » concurrents entament une guerre des prix à un moment où davantage de saisies étaient effectuées➤]. L’annonce de la BCE n’a-t-elle eu comme but que de décourager les emprunts ?

]. Ni les taux directeurs à un niveau plancher ou presque, ni les injections massives de liquidités sur les marchés financiers n’ont l’air de suffire, et servent surtout à augmenter la prise de risque pour une meilleure rémunération des placements, ou à alimenter une nouvelle bulle immobilière et ainsi limiter encore davantage le pouvoir d’achat des plus pauvres➤. Il est vrai que le cours des matières premières est à la baisse, mais la fin de la séparation entre banques de dépôt et banques d’investissement➤, facilitée par les opérations groupées des banques en dehors de leurs frontières, y est sans doute aussi pour quelque chose : les banques ne doivent pas voir beaucoup de raisons de chercher des clients pour leurs prêts quand elles n’en attendent pas grand bénéfice et alors même que les placements sur les marchés peuvent être bien plus rentables. De leur côté, consommateurs et entreprises n’ont pas de volonté très aiguë de souscrire des crédits quand inflation et anticipations d’inflation sont faibles (fin 2017, ces dernières commencent tout juste à remonter la tête). Avec une productivité faible (due entre autres aux taux d’intérêt réels très bas – il faut peut-être surtout penser à la désindustrialisation pour cause de surproduction➤), il y a peu de ‘désinflation cachée’ (un même prix pour de meilleures performances). La montée des retraites par capitalisation contribue à la hausse de l’épargne au niveau mondial, tandis que beaucoup de consommateurs occidentaux voient leur pouvoir d’achat se réduire depuis les années 1980 sous la pression du chômage et des bas salaires des pays du Sud. Quant aux entreprises dont les rendements sont les meilleurs, elles semblent surtout tirer profit de la compression de leurs coûts de revient (délocalisations, mécanisation), voire de leur propre démantèlement➤, pas d’un accroissement de leur activité. Enfin, il y a la stratégie de la Chine, mise en place après la crise asiatique de 1997, et suivie par d’autres pays de la région, qui consiste à dévaluer sa monnaie ou affaiblir sa consommation domestique (les ménages chinois, épargnants nets, sont affectés par des taux d’intérêt réels négatifs) pour conserver ses exportations à un prix modéré malgré les afflux de capitaux➤. Et bien que les devises étrangères obtenues soient renvoyées dans leurs pays d’origine, notamment par l’accumulation de gigantesques créances sur le Trésor américain, l’inflation des pays développés n’est pas au rendez-vous. On accuse aussi la Chine de bafouer la propriété intellectuelle, ce qui constituerait encore un obstacle à l’investissement. La montée de la révolte sur la planète depuis 2008➤➤ a pu à la fois faire peur aux investisseurs et favoriser l’épargne. Faut-il attendre le prochain point bas d’activité du vent solaire pour la voir revenir ?➤ Il semble que des méthodes indirectes aient été choisies : hausse des budgets militaires ; attaques terroristes de grande envergure (qui font baisser la ‘satisfaction de vie’ et poussent notamment aux dépenses de statut et de services ‘expérientiels’) ; événements climatiques en Asie du Sud-Est et dans les Caraïbes, lieux majeurs du trafic (déflationniste) de drogues➤ [ou encore, en 2016, le développement de la bancarisation (par le retrait des billets les plus utilisés➤) en Inde, où le cash est bien plus employé qu’ailleurs, ce qui facilite le blanchiment d’argent sale – l’Inde a pour voisins la Birmanie et le Pakistan, des pays très impliqués dans la chaîne de production et de distribution de l’héroïne]. Mais peut-être n’est-ce que de la poudre aux yeux [sans jeu de mots]. La hausse du budget militaire américain, si elle se chiffre en dizaines de milliards de dollars, reste à comparer aux centaines de milliards de dollars que représente déjà ce budget [du neuf]. Quant au commerce des drogues quand il subit une baisse de l’offre, il est habituellement amené à se renforcer avec la montée des prix [il est aussi arrivé que des « cartels » concurrents entament une guerre des prix à un moment où davantage de saisies étaient effectuées➤]. L’annonce de la BCE n’a-t-elle eu comme but que de décourager les emprunts ?

[Les travaux de Gauti B. Eggertsson➤ apportent une autre perspective sur ces questions : quand l’épargne est préférée à l’investissement (par exemple à cause d’un écart des richesses trop prononcé), les taux d’intérêt baissent, facilitant la reprise de l’activité. Mais les taux d’intérêt ne peuvent pas baisser en-deçà du niveau où les déposants préfèrent vider leurs compte ; donc quand on arrive à cette limite, le rééquilibrage en faveur de l’investissement n’a plus lieu. Les banques centrales peuvent toujours injecter des liquidités, mais les investisseurs n’ont pas assez de raisons d’attendre des autorités monétaires qu’elles préservent suffisamment longtemps un niveau favorable d’inflation ; en revanche l’endettement des gouvernements➤ à taux fixe peut offrir cette garantie. Pour stimuler temporairement la demande, Eggertsson préconise de réduire les taxes sur la consommation et l’investissement (mais pas celles sur les salaires et les capitaux, ce qui ajouterait à l’offre), et d’augmenter les dépenses publiques dans les secteurs où ils n’entrent pas en concurrence avec les entreprises et les ménages, comme l’infrastructure ou le militaire. Quoi qu’il en soit, des taux d’intérêt réel élevés ne devraient pas en eux-mêmes arrêter les investissements à hauts rendements – le manque de pouvoir d’achat semble être ici le problème fondamental.]

Notes

1. Les banques centrales demandent des garanties aux banques en contrepartie des prêts qu’elles leur concèdent, et à cette occasion elles pourraient par exemple favoriser les titres de créances sur les petites entreprises, ce qui inciterait les banques à accorder des crédits à ces dernières (actuellement la Banque Centrale Européenne n’accepte que les obligations d’État et de certaines grandes entreprises).

2. L’indépendance des banques centrales s’appuie aussi sur la longue durée des mandats de leurs administrateurs et sur la soumission à un objectif d’inflation déterminé. Elle se justifie par l’existence de ce même objectif. En effet, si les banques centrales doivent répondre aux attentes des gouvernements, l’outil de la création monétaire peut alors entrer au service des politiques de relance de l’économie, à l’occasion au détriment de la maîtrise de l’inflation. L’incertitude quant à cette dernière devient une incitation à la spéculation sur les taux de change. D’autres questions ?➤

3. Edoardo Altamura, Carlo. « La banque dans la tourmente : les banques françaises, la Banque de France et le marché de l’euro-dollar », Histoire@Politique, vol. 19, no. 1, 2013, pp. 101-113. §72-9

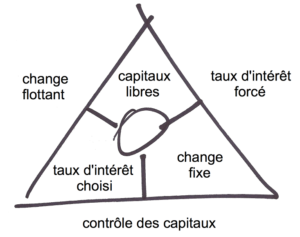

4. Si les trois composantes du trilemme sont actives simultanément, alors le maintien à parité du taux de change implique que toute tentative de modification des taux d’intérêt par la banque centrale sera contrecarrée par un mouvement proportionnel des capitaux. La liberté de circulation de ceux-ci a peut-être surtout comme but l’expansion du commerce international, puisque l’accumulation de devises étrangères pousse aux importations. Barry Eichengreen, dans Global Imbalances and the Lessons of Bretton Woods, 2007 (édition 2010), pp. 116-8, raconte le passage du Japon au flottement du yen en deux étapes dans les années 1970, avec une phase de flottement sous contrôle des autorités monétaires, s’appuyant sur une politique fiscale généreuse dans un contexte de dynamisme économique mondial, compensant largement la faible profondeur du marché des changes et les contrôles encore accrus sur les mouvements de capitaux. D’après les travaux d’Hélène Rey➤, le trilemme n’est qu’un dilemme, la libre circulation des capitaux déterminant la politique monétaire quel que soit le régime de taux de change. Cependant une balance courante largement positive, a permis à la Corée su Sud d’échapper à la fatalité. Les flux de capitaux répondant à l’évolution du taux d’intérêt, le taux de change doit alors suivre ce dernier – impactant le commerce extérieur et indirectement l’inflation.

5. Par ailleurs, ces formes d’assurance peuvent inciter à accentuer la prise de risque.

6. Une hausse des taux d’intérêt représente par exemple un manque à gagner d’importance pour les grands détenteurs d’obligations à faible rendement. C’est aussi un poids supplémentaire pour les États dont la dette publique est conséquente.

7. En cas de défaut de la Grèce par exemple, dont la Banque Centrale Européenne détient des créances dépassant son capital, ce sont les comptes de réévaluation (constitués des bénéfices réalisés par la banque centrale avec ses placements réussis) qui permettront d’assumer les pertes. Si les banques centrales ont dû autant s’impliquer, c’est sans doute lié à la perte de leur maîtrise du taux interbancaire avec le développement du « shadow banking », c’est-à-dire la fourniture de liquidités aux banques par des acteurs financiers non-bancaires (comme les hedge funds). Quand la Fed a cherché à injecter des liquidités en achetant des obligations d’État, la compétition pour ces dernières de la part de ce système financier parallèle a rendu les réserves auprès des banques centrales plus attractives que le crédit interbancaire, ce qui a défavorisé d’autant plus l’émission de prêts.

8. Maintenir les taux bas quand ils sont poussés à la hausse nécessite de proposer davantage de prêts aux banques, mais avec le risque exacerbé de défaillances, une élévation du passif a lieu par l’attribution de réserves excédentaires contre des titres. De cette façon, on évite notamment d’avoir à renflouer les banques centrales.

9. L’achat d’actifs auprès des banques commerciales implique de créditer les réserves de ces dernières, augmentant leur liquidité. Les banques centrales des pays émergents ont surtout accru leurs réserves de devises étrangères [avec la peur de la dépréciation des devises comme le dollar ou l’euro du fait du quantitative easing – les flux de capitaux se sont inversés en 2013, au moment où la Fed a annoncé l’arrêt des injections de liquidité, de façon plus marquée à partir de 2014, quand le dollar s’apprécie], mais là aussi il y a création de monnaie nationale. La stérilisation de la liquidité intérieure supplémentaire se fait par la vente d’obligations, voire leur émission (dont il faut pouvoir supporter le coût➤). À noter que les injections de liquidités par les banques centrales américaines et européennes en réaction à la crise des subprimes a eu pour effet paradoxal d’accroître les craintes des prêteurs (soucieux de l’inflation), et le ralentissement de l’activité économique qui devenait dès lors prévisible a généré un cercle vicieux.

10. La hausse des taux progressive entamée par la Fed en 2016➤➤ a dû affronter l’inversion partielle de la courbe des taux à partir de la fin de l’année 2018 : le marché semble de l’avis qu’une récession est imminente, et estimant que les taux sont amenés à chuter, il achète davantage de dette de long terme – provoquant la baisse des taux de long terme mais aussi la hausse de ceux de court terme, se hasardant ainsi à une prophétie auto-réalisatrice (à moins que la banque centrale n’intervienne). Pour Dick Kovacevich (ancien PDG de la Wells Fargo), les critiques formulées par Trump à l’égard des hausses des taux de la Fed forcent cette dernière à poursuivre dans cette voie si elle veut éviter un plongeon des marchés, lesquels verraient un changement de cap comme un signe de soumission au président américain. La possible arrivée à terme de la phase descendante du cycle Kondratieff offre une dose d’optimisme. ![]() ➤ Quoiqu’il en soit, cette demande de titres obligataires à longue échéance semble l’occasion pour les banques centrales de se défaire des créances de long cours dont elles ont truffé leur bilan➤ suite à la dernière crise financière ; or le risque de perte de valeur de leurs actifs est plus élevé avec des instruments de long terme – tandis que leur passif ne peut se déprécier qu’avec l’inflation. Pour rééquilibrer – temporairement – la courbe, un moyen existe peut-être : des États répudiant leur dette rendraient moins accessibles les crédits de longue durée tandis que ceux de court terme auraient des chances de se mettre à disposition pour éviter d’autres défauts.

➤ Quoiqu’il en soit, cette demande de titres obligataires à longue échéance semble l’occasion pour les banques centrales de se défaire des créances de long cours dont elles ont truffé leur bilan➤ suite à la dernière crise financière ; or le risque de perte de valeur de leurs actifs est plus élevé avec des instruments de long terme – tandis que leur passif ne peut se déprécier qu’avec l’inflation. Pour rééquilibrer – temporairement – la courbe, un moyen existe peut-être : des États répudiant leur dette rendraient moins accessibles les crédits de longue durée tandis que ceux de court terme auraient des chances de se mettre à disposition pour éviter d’autres défauts.